¿Una transferencia de saldo perjudica mi puntaje crediticio?

Si la deuda de tarjetas de crédito con intereses altos está agotando su presupuesto, una transferencia de saldo es una de las mejores estrategias para poner fin al problema. Pero, ¿las transferencias de saldo perjudican su crédito?

Debido a la forma en que se calculan los puntajes crediticios, las transferencias de saldo tienen impactos tanto positivos como negativos. Pero si una transferencia de saldo se realiza correctamente y en las circunstancias adecuadas, puede mejorar su puntaje crediticio, además de ayudarlo a eliminar la deuda de tarjetas de crédito con intereses altos. Es una doble victoria y vale la pena perseguirla.

Transferencia de saldo: pros y contras

|

Reduce el número de líneas de crédito abiertas. |

||

|

Reduce su índice de utilización de crédito |

||

|

Le brinda líneas de crédito liquidadas |

||

|

Agrega una nueva consulta de crédito |

||

|

Puede resultar contraproducente si continúa utilizando las líneas de crédito pagadas |

Cómo una transferencia de saldo puede ayudar a su puntaje crediticio

Reduce el número de líneas de crédito abiertas.

Al liquidar varias tarjetas de crédito con una sola transferencia de saldo, reducirá la cantidad de cuentas de crédito con saldos pendientes. Esto tendrá un impacto positivo en su puntaje crediticio. Cuantas más líneas pague, mayor será el aumento en su puntaje crediticio.

Reduce su índice de utilización de crédito

El índice de utilización del crédito se calcula dividiendo la cantidad de crédito pendiente que tiene por sus límites de crédito totales. Por ejemplo, si tiene $20,000 en límites de crédito combinados y debe $5,000 en esas líneas, su índice de utilización de crédito es del 25% ($5,000 dividido por $20,000).

Cuanto menor sea su índice de utilización de crédito, mayor será el impacto positivo en su puntaje crediticio. Las agencias de crédito prefieren un índice inferior al 30%, pero reducir el índice desde cualquier punto puede marcar la diferencia. Esto es importante porque la utilización del crédito representa el 30% de su puntaje crediticio general.

Si debe $10,000 sobre $30,000 en límites de crédito combinados, su índice de utilización de crédito es del 33%. Pero si obtiene una nueva tarjeta de crédito con un límite de crédito de $10,000, ahora tendrá $40,000 en límites de crédito combinados. Su índice de utilización de crédito caerá al 25% inmediatamente ($10,000 dividido por $40,000).

Las mejores ofertas de transferencia de saldo con 0% APR vienen con nuevas tarjetas de crédito. Si esta es la forma en que realiza una transferencia de saldo, debería mejorar su puntaje crediticio en general.

Le brinda líneas de crédito liquidadas

Otro beneficio de realizar una transferencia de saldo es que estará liquidando líneas de crédito abiertas. A las agencias de crédito les gustan las cuentas pagas, y eso también ayudará a mejorar su puntaje crediticio.

La advertencia aquí es que no debe acumular nuevos saldos en las líneas de crédito que pagó con una transferencia de saldo. Si lo hace, la cantidad de saldos de cuenta no disminuirá y perderá el beneficio de puntaje crediticio.

Cómo una transferencia de saldo podría afectar su puntaje crediticio

Agrega una nueva consulta de crédito

Se genera una consulta de crédito cada vez que un prestamista ejecuta su informe de crédito para un posible nuevo préstamo. Si solicita una oferta de transferencia de saldo, se generará una consulta crediticia estricta. Eso tendrá un impacto negativo en su puntaje crediticio, aunque será leve.

En el peor de los casos, una consulta de crédito reducirá su puntaje crediticio en solo unos pocos puntos. Pero el impacto sólo afectará su puntaje crediticio durante un año. Después de eso, permanecerá en su informe crediticio durante un año adicional, aunque ya no afectará su puntaje crediticio.

Agrega una nueva línea de crédito

Cada vez que agrega un nuevo préstamo o línea de crédito, su puntaje crediticio disminuirá un poco. Esto se debe a que las agencias de crédito no tienen historial de su cumplimiento de esa obligación.

Si está agregando una nueva línea de crédito para una transferencia de saldo, habrá una pequeña disminución en su puntaje crediticio ya que es una deuda nueva.

Crea la tentación de acumular nuevos saldos en esas líneas de crédito canceladas.

Como se mencionó anteriormente, obtendrá un aumento en su puntaje crediticio cuando cancele varias líneas de crédito pendientes con una sola transferencia de saldo. Pero si toma la transferencia de saldo y continúa manteniendo saldos en las líneas de crédito que fueron canceladas por la transferencia, tendrá el doble impacto de los saldos pendientes en las líneas de crédito antiguas y un saldo abierto adicional.

Qué hacer después de una transferencia de saldo para mantener su crédito sólido

No pidas prestado más dinero

El peor resultado de una transferencia de saldo es consolidar varias líneas de crédito abiertas en la transferencia, sólo para continuar acumulando saldos en las tarjetas pagadas. Eso sólo aumentará el monto de su endeudamiento total.

Si va a realizar una transferencia de saldo, comprométase a utilizarla únicamente como estrategia de reducción de deuda. Nunca debería transformarse en una estrategia de puerta trasera para aumentar el endeudamiento.

Ponte un presupuesto estricto

Es poco probable que las estrategias de este artículo funcionen si no logra un mejor control de sus finanzas. Eso significa adoptar un presupuesto estricto. El objetivo de cualquier presupuesto debe ser llegar a un lugar donde pueda vivir con menos de lo que gana. Si puede, el espacio adicional de su presupuesto se puede utilizar para reducir deudas y ahorrar.

Si nunca ha tenido un presupuesto en el pasado, es cierto que puede resultar difícil. Pero puedes encontrar ayuda utilizando una aplicación de presupuesto, como Monarch Money. Le permitirá reunir todas sus cuentas financieras en una sola plataforma. Eso le dará una visión general de toda su vida financiera. Podrá detectar fácilmente dónde puede estar gastando demasiado y dónde puede recortar sus gastos. Luego podrá utilizar la aplicación para desarrollar un presupuesto personalizado que funcione para usted.

Sea intencional al liquidar el préstamo de transferencia de saldo

Una vez que complete una transferencia de saldo, su estrategia debe ser liquidar la línea de crédito por completo dentro del período de APR introductorio del 0%. Al hacer esto, el 100% de sus pagos se destinarán al capital. Eso debería permitirle liquidar la línea de crédito mucho más rápido que otros tipos de préstamos o tarjetas de crédito.

Tenga siempre en cuenta que la TAE del 0% es sólo temporal. Una vez que expire, es probable que pague una tasa similar a la de las líneas de crédito que ya canceló.

No coloques cargos adicionales en tu tarjeta de transferencia de saldo

Las nuevas tarjetas de crédito con oferta de transferencia de saldo suelen permitir acceder al 100% del límite de crédito para transferencias. Pero a medida que paga ese saldo, es posible que se sienta tentado a utilizar la tarjeta para nuevas compras. Puede parecer conveniente tener todos tus cargos en una sola tarjeta de crédito.

Aquí es donde una tarjeta de transferencia de saldo puede resultar confusa. A medida que paga los saldos transferidos y acumula otros nuevos (sujetos a intereses), el pago de la parte del saldo de la transferencia podría evaporarse. Si el propósito de la transferencia de saldo es salir de la deuda de la tarjeta de crédito, su estrategia podría fallar y quemarse al usar la misma tarjeta para nuevas compras.

No cierres las tarjetas de crédito que has pagado

Esto vuelve a su índice de utilización de crédito. Si bien está bien liquidar los saldos de las tarjetas de crédito actuales, las cuentas deben permanecer abiertas. Esto preservará su límite de crédito total, lo que resultará en un índice de utilización de crédito más bajo cuando se agregue la nueva tarjeta de transferencia de saldo.

¿Cuándo es una buena elección realizar una transferencia de saldo?

En general, una transferencia de saldo es una buena opción siempre que pueda reemplazar una deuda con intereses altos con una oferta de 0% APR. Esto se debe a que elimina inmediatamente los altos cargos por intereses, permitiéndole concentrarse únicamente en el pago del principal.

Una transferencia de saldo es una opción aún mejor cuando puedes aplicar los siguientes consejos:

Elija la oferta de transferencia de saldo con el plazo más largo.

Las ofertas suelen oscilar entre 12 y 21 meses. Por ejemplo, Citi ofrece las tarjetas Citi Double Cash y Citi Simplicity, cada una de las cuales viene con una transferencia de saldo introductoria del 0% durante 18 o 21 meses para los nuevos titulares de cuentas.

Elija la oferta de transferencia de saldo con la tarifa de transferencia más baja

Las tarifas oscilan entre el 3% y el 5%. Elija una tarjeta con una tarifa de transferencia de saldo del 3%. (Tanto Citi Double Cash como Citi Simplicity cobran un 3% por esta tarifa).

Sello de tiempo: el tipo correcto de transferencia de saldo puede ayudar a su crédito

Siempre que comprenda los límites de las transferencias de saldo, valdría la pena realizar una si determina que mejorará su situación crediticia. Significa que reemplazará la deuda con intereses altos con una tasa de interés anual del 0%, sin endeudarse más.

Una transferencia de saldo puede tener un impacto negativo en su puntaje crediticio. Pero el impacto positivo puede superarlo. Si cree que ese será el resultado, según lo que hemos cubierto en este artículo, consulte las mejores tarjetas de crédito para transferencia de saldo y regístrese para obtener la que mejor funcione para usted.

Preguntas frecuentes (FAQ)

¿Qué tarjetas de transferencia de saldo ofrecen el período más largo de 0% APR?

Las tarjetas de transferencia de saldo con ofertas introductorias del 0% suelen tener una duración de entre 12 y 21 meses. Las tarjetas Citi Double Cash y Citi Simplicity proporcionan este plazo.

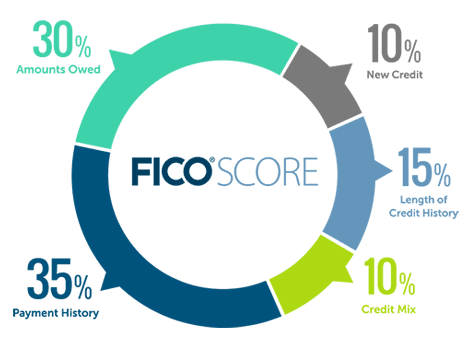

¿Qué afecta mi puntaje crediticio?

Según myFICO.com, los puntajes crediticios se ven afectados por cinco factores diferentes:

Si bien es cierto que su historial de pagos es el factor más importante detrás de su puntaje, un cercano segundo lugar son los “montos adeudados”, con un 30 %. Aquí es donde la utilización del crédito entra en escena y es por eso que las transferencias de saldo a menudo pueden ayudar a mejorar su puntaje.

¿Una transferencia de saldo reduce su límite de crédito?

No, en realidad es todo lo contrario. Al solicitar una nueva tarjeta de transferencia de saldo y mantener abiertas sus líneas de crédito pagadas, puede aumentar su límite de crédito, siempre y cuando no aumente la cantidad que debe. Después de completar la transferencia de saldo, su índice de utilización de crédito debería disminuir, lo que aumentará su puntaje crediticio.