¿Se puede pagar un préstamo de automóvil con tarjeta de crédito?

Como consumidor, puede usar tarjetas de crédito para pagar tantas compras y actividades que simplemente asume que puede usar una para pagar el préstamo de un automóvil. Si bien es posible en un número limitado de circunstancias, no está permitido en la mayoría, especialmente de forma recurrente.

Resulta que la respuesta a esta pregunta es bastante complicada. Aunque puede haber ocasiones en las que se pueda pagar el préstamo de un automóvil con una tarjeta de crédito (e incluso puede tener sentido desde el punto de vista financiero), está lejos de ser una práctica común. Si recientemente tomó un préstamo para automóvil, la mejor estrategia es no planear usar sus tarjetas de crédito para pagar el préstamo.

La respuesta corta es sí, pero con muchas limitaciones. En primer lugar, si bien los emisores de tarjetas de crédito pueden permitir la práctica, los prestamistas de automóviles rara vez la acogen con agrado, especialmente cuando se trata de realizar pagos mensuales. Las tarjetas de crédito cobran a los comerciantes tarifas de procesamiento de hasta el 3,5% sobre los pagos, razón por la cual los prestamistas de automóviles desaprueban los pagos con tarjeta de crédito.

Si está considerando utilizar una tarjeta de crédito para realizar el pago de un préstamo de automóvil, comuníquese con el emisor de la tarjeta para asegurarse de que esté permitido. Aún más importante, comuníquese con la compañía de préstamos para automóviles para averiguar si aceptan pagos con tarjeta de crédito y cuáles son los procedimientos si lo hacen.

Pero además de la limitación de realizar pagos del automóvil, puede haber otras situaciones en las que pueda utilizar una tarjeta de crédito en relación con un préstamo de automóvil.

Un ejemplo destacado es el uso de una oferta de transferencia de saldo con APR introductoria del 0% para liquidar el saldo restante de un préstamo de automóvil. Algunas compañías de tarjetas de crédito ofrecen este beneficio introductorio por entre 12 y 21 meses. Si puede liquidar el saldo restante del préstamo del automóvil con esta oferta y luego liquidar la transferencia del saldo dentro del plazo sin intereses, una tarjeta de crédito puede ser una buena estrategia.

No es sorprendente que exista toda una clase de tarjetas de crédito disponibles específicamente para la industria del automóvil. Los principales fabricantes de automóviles se han asociado con bancos para ofrecer tarjetas de crédito que brindan recompensas que pueden usarse para la compra de automóviles nuevos o usados. Las recompensas son bastante generosas y ofrecen miles de dólares para la compra de un vehículo nuevo. Cubriremos un par de esas tarjetas en esta guía.

Sin embargo, en la mayoría de los casos, la posibilidad de utilizar una tarjeta de crédito para comprar un automóvil estará severamente limitada por el límite de crédito de la tarjeta. No solo existe un límite de crédito general para cada tarjeta de crédito, sino que generalmente se establece un límite inferior para transferencias de saldo y adelantos de efectivo. Dado que el precio medio de un coche nuevo supera actualmente los 40.000 dólares, es probable que una tarjeta de crédito no represente más que un pago parcial de la compra de un coche nuevo.

Pagar el préstamo de un automóvil con tarjeta de crédito: pros y contras

Beneficios

- Usar una tarjeta de crédito para realizar un pago mensual ocasional puede ser una forma de evitar el incumplimiento del préstamo del automóvil cuando los fondos son escasos.

- Una tarjeta de crédito puede ser una buena estrategia para liquidar el préstamo de un automóvil si tiene una capacidad de transferencia de saldo del 0% APR y puede pagar el saldo en su totalidad antes de que comiencen a aplicarse los intereses.

- Al utilizar una tarjeta de crédito para liquidar el saldo del préstamo del automóvil, eliminará el gravamen sobre el vehículo y evitará una posible recuperación.

Riesgos

- Usar una tarjeta de crédito para pagar el préstamo de un automóvil sólo reemplaza una deuda por otra; no reduce su endeudamiento general.

- La tasa de interés puede ser más alta en la tarjeta de crédito que en el préstamo del automóvil que está liquidando.

- Es posible que esté cambiando un préstamo de tasa fija por una tarjeta de crédito de interés variable.

- La mayoría de los prestamistas de automóviles no aceptan pagos mensuales con tarjeta de crédito.

- Ya sea que esté utilizando una transferencia de saldo o un adelanto en efectivo, es probable que pague una tarifa por adelantado por el privilegio.

- Su capacidad para utilizar una tarjeta de crédito para un préstamo de automóvil estará limitada por el límite de crédito de su tarjeta.

- Usar una tarjeta de crédito para pagar un préstamo importante, como el préstamo de un automóvil, puede aumentar su índice de utilización de crédito y hacer que su puntaje crediticio baje.

- Reemplazará un préstamo a plazo con un límite de tiempo específico por una línea renovable que podría permanecer pendiente durante años.

¿Qué tarjetas de crédito se pueden utilizar para realizar pagos de automóviles?

A continuación incluimos tarjetas de crédito que se pueden utilizar para la compra de un automóvil, el pago del saldo de un préstamo existente, el pago mensual del automóvil o cualquier combinación de los tres.

Mi GM Rewards® MasterCard®

- TAE regular: 19,99% – 29,99% variable.

- 0% APR de compra introductoria: 12 meses para compras; transferencias de saldo no indicadas.

- Cargo por transferencia de saldo: No indicado.

- Cargo por adelanto de efectivo: Ninguno.

- TAE de anticipo de efectivo: 29,99%.

- Recompensas de devolución de efectivo: 7 puntos por cada $1 gastado en compras de GM y 4 veces ilimitado por cada $1 gastado en todas las demás compras.

- Cuota anual: $0.

Así como existen tarjetas de crédito emitidas para comerciantes y compañías de viajes específicos, también existen tarjetas de crédito dedicadas a la industria automotriz. Un ejemplo destacado es My GM Rewards® MasterCard®, emitida por Goldman Sachs.

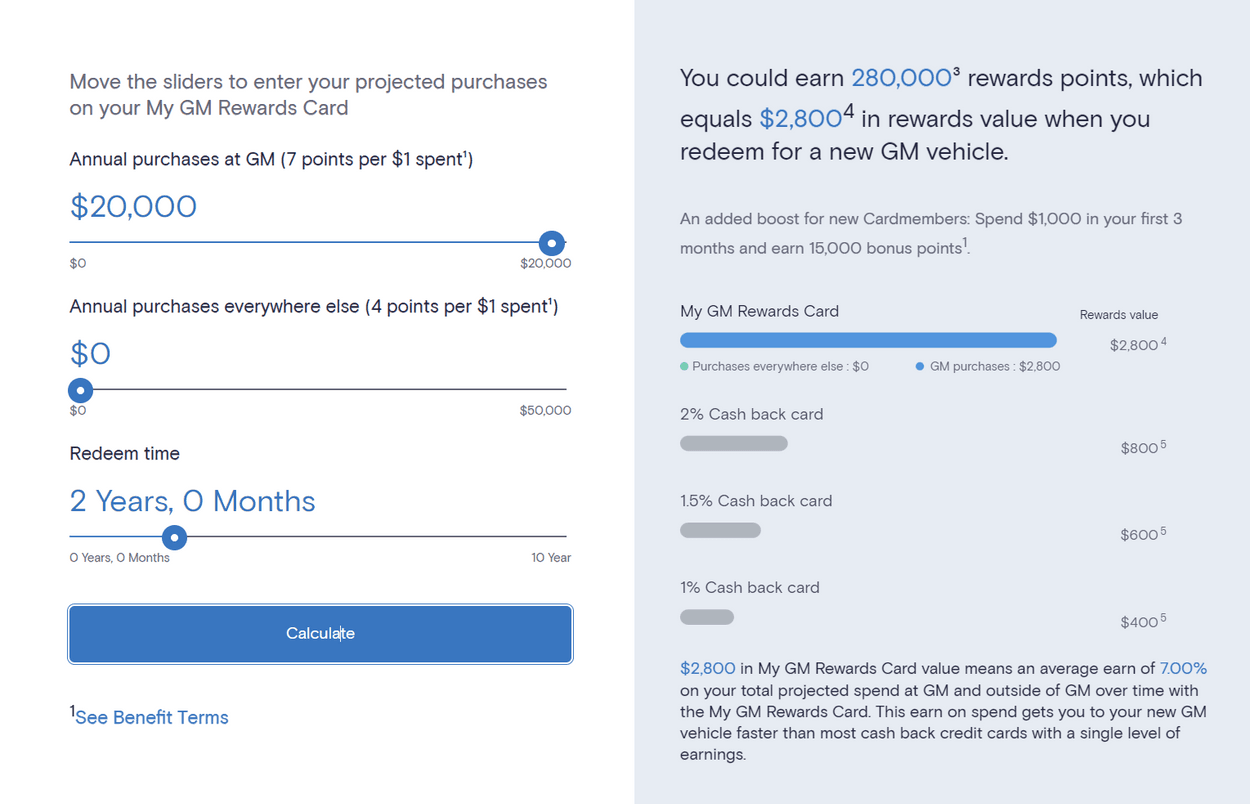

Como puede imaginar, la tarjeta está diseñada específicamente para ayudarle a comprar un vehículo GM. Eso comienza otorgando 15,000 puntos de bonificación cuando gasta al menos $1,000 dentro de los primeros tres meses después de abrir su cuenta. Esto va acompañado de una APR introductoria del 0% en compras durante 12 meses. Pero se pone mejor.

Cuando compra un vehículo GM, ganará siete puntos por cada dólar gastado. Por ejemplo, puede ganar hasta 280 000 puntos (por un valor de $2800) cuando gasta al menos $20 000 en un vehículo GM nuevo. Los puntos de recompensa acumulados de otras compras también se pueden utilizar para la compra de un vehículo GM nuevo.

También puede canjear puntos por valor de hasta $1,000 por la compra de un vehículo usado certificado.

My GM Rewards® MasterCard® no proporciona una disposición de transferencia de saldo. Pero sí ofrece adelantos en efectivo, que pueden usarse para realizar el pago de su automóvil. Si lo hace, la APR será de un elevado 29,99%, aunque no se cobrará ninguna tarifa por adelanto en efectivo.

Tarjeta de crédito Toyota Rewards Visa®

- TAE regular: 20,99% – 29,99% variable.

- 0% APR introductorio: No se ofrece.

- TAE de transferencia de saldo: 26,99% variable.

- Cargo por transferencia de saldo: Mayor de $10 o 5% de cada saldo transferido.

- Cargo por adelanto en efectivo: Mayor entre $10 o 5% de cada adelanto en efectivo.

- TAE anticipo de efectivo: 31,99% variable.

- Recompensas de devolución de efectivo: 5 puntos por cada $1 gastado en Toyota; 2 veces en gasolina, restaurantes y entretenimiento; 1x por cada $1 gastado en todas las demás compras.

- Cuota anual: $0.

Toyota ofrece la tarjeta de crédito Toyota Rewards Visa® que también se puede utilizar en relación con la compra de uno de sus vehículos. La tarjeta se emite a través de Comenity Capital Bank. Los puntos de recompensa se pueden canjear por servicios, repuestos, accesorios y compras de vehículos Toyota elegibles.

La tarjeta también ofrece una capacidad de transferencia de saldo, pero está sujeta a una APR alta y a una tarifa por transferencia de saldo. Por esta razón, es posible que una transferencia de saldo utilizando esta tarjeta para liquidar un préstamo de automóvil existente no tenga sentido financiero. También es posible realizar pagos mensuales del automóvil con la tarjeta, pero aquí también se aplica una APR alta y una tarifa por adelanto en efectivo.

El objetivo principal de esta tarjeta sería el canje de puntos de recompensa por la compra de un vehículo nuevo.

Alternativas al uso de una tarjeta de crédito para comprar un coche

Ahorros

Según Kelly Blue Book, el coste medio de un coche nuevo en 2023 es de 48.528 dólares. Sería exagerado para una persona promedio reunir esa cantidad de efectivo para pagar un automóvil. Pero si está en condiciones de hacerlo, eliminará la carga de un pago mensual y será dueño de su vehículo libre de deudas.

Canjea tu vehículo actual

Así como el costo de los autos nuevos ha aumentado, también lo ha hecho el valor de los autos usados. Eso significa que su vehículo actual puede valer más de lo que cree. Y eso puede representar un intercambio sustancial en su próximo vehículo. Probablemente no cubra el costo total del auto nuevo, pero resultará en un monto de préstamo mucho menor.

Tomar un préstamo personal

Un préstamo personal puede ser una alternativa viable al uso de un préstamo de automóvil para comprar un vehículo. Las tasas de los préstamos personales oscilan entre el 5,99% y el 35,99%. Generalmente son más altas que las tasas de los préstamos para automóviles porque no están completamente garantizados. Y muchos prestamistas de préstamos personales cobran tarifas iniciales que pueden oscilar entre el 1% y el 10% del monto del préstamo.

Pero los préstamos personales tienen la ventaja de permitirle comprar un vehículo o liquidar un préstamo de automóvil existente de una manera que le permitirá ser propietario de su vehículo de forma gratuita.

Los préstamos personales están ampliamente disponibles en bancos y cooperativas de crédito, pero los montos de los préstamos normalmente no superan unos pocos miles de dólares. Hay cantidades más grandes disponibles a través de prestamistas de préstamos personales en línea, como LendingClub y Upstart, que ofrecen préstamos personales de hasta $40,000 y $50,000, respectivamente. Cantidades aún mayores están disponibles a través de Lightstream, que ofrece préstamos de hasta $100,000.

Refinanciar con otro préstamo para automóvil

Para muchos consumidores, el verdadero problema de un préstamo para automóvil no es el préstamo en sí, sino una tasa de interés muy alta que resulta en un pago mensual aplastante. Este podría haber sido el resultado si no tuviera un crédito perfecto en el momento de realizar la compra original. Si su crédito ha mejorado desde entonces, la mejor estrategia puede ser refinanciar con un préstamo nuevo.

Los prestamistas a nivel nacional que se especializan en refinanciamiento de préstamos para automóviles incluyen los siguientes:

Sello de tiempo: principalmente, no pague el préstamo de un automóvil con tarjeta de crédito

Pagar un préstamo de coche con tarjeta de crédito tiene sentido en un pequeño número de casos y sólo a corto plazo. Por ejemplo, si el uso de una tarjeta de crédito para realizar el pago mensual del automóvil evitará que el préstamo de su automóvil entre en mora, puede valer la pena el esfuerzo. Y si tiene una tasa de interés muy alta en el préstamo de su automóvil y puede reemplazarla con una transferencia de saldo del 0% o una tarjeta de crédito con una tasa más baja, esta también puede ser una estrategia inteligente.

Pero en la mayoría de los casos, se debe evitar esta práctica. Las tarjetas de crédito suelen tener tasas más altas que los préstamos para automóviles y requieren tarifas elevadas para acceder a los fondos. También reemplazará una forma de deuda con una tasa de interés y pago fijos por otra que tiene una tasa variable y sin un cronograma definido de pago.

En resumen, utilizar una tarjeta de crédito para pagar el préstamo de un automóvil tiene el potencial de convertir un problema temporal en un dolor de cabeza a largo plazo.

Preguntas frecuentes (FAQ)

¿Todas las tarjetas de crédito le permiten realizar pagos del automóvil?

Muchas tarjetas de crédito le permitirán realizar pagos del automóvil, pero se considerarán adelantos en efectivo. Eso significa que tendrán la tasa de interés más alta y vendrán completos con una tarifa de adelanto en efectivo por adelantado.

Si no está seguro de si el emisor de su tarjeta de crédito permitirá pagos de automóviles, comuníquese con el servicio de atención al cliente. Aún más importante es comunicarse con la compañía de préstamos para automóviles para saber si acepta pagos con tarjeta de crédito. La mayoría no lo hace.

¿Tiene sentido financiar el coste total de un coche con tarjeta de crédito?

Generalmente no. Las tarjetas de crédito casi siempre tienen una tasa de interés más alta que los préstamos para automóviles. Pero también son una forma de financiación a tipo variable, con un plazo de amortización indefinido que puede prolongarse durante muchos años. Y para la mayoría de los consumidores, el límite de crédito de una tarjeta de crédito será insuficiente para comprar un vehículo.

El mejor uso de una tarjeta de crédito en relación con el financiamiento de vehículos puede ser realizar un pago inicial o liquidar el saldo restante del préstamo del automóvil. Puede que sólo tenga sentido si se puede hacer con una oferta de 0% APR en una tarjeta de crédito. E incluso entonces, debe hacerse sólo si la transferencia de saldo se puede liquidar antes de que se apliquen intereses a la tarjeta.

¿Por qué no puedo usar mi tarjeta de crédito para pagar el pago de mi automóvil?

Incluso si el emisor de su tarjeta de crédito lo permite, es posible que su prestamista de automóviles no lo haga. Las tarjetas de crédito cobran tarifas comerciales que oscilan entre el 1,5% y el 3,5%. Como resultado, los prestamistas de automóviles no recibirán el pago completo después de que las tarifas se deduzcan de la remesa que reciben del emisor de la tarjeta de crédito.