¿Qué tan rápido puede aumentar su puntaje crediticio?

Su puntaje crediticio cambia constantemente y, para la mayoría de las personas, el objetivo final es aumentar su puntaje crediticio. Entonces, ¿cuánto tiempo tarda en aumentar su puntaje crediticio?

El tiempo que lleva aumentar su puntaje crediticio puede variar según su situación. Sin embargo, podría ver una mejora en tan solo 30 a 45 días, dependiendo de las medidas de acción específicas.

El tiempo que lleva mejorar su puntaje crediticio también puede depender en gran medida del tipo de evento que provocó la caída de su puntaje crediticio.

Puntaje de crédito MyFico

Cuota mensual

$19.95 a $39.95 por mes

Modelo de calificación crediticia utilizado

ICO

Seguro de identidad

Hasta $1 millón

Experian CreditWorks℠

Modelo de calificación crediticia utilizado

ICO

Tiempo medio de recuperación de puntuación por tipo de evento

Un pago atrasado o una cuenta enviada a cobranza por falta de pago puede fácilmente resultar en una caída de 60 a 100 puntos en su puntaje crediticio. El tiempo que tarda su puntaje en recuperarse puede variar según su puntaje crediticio inicial y el evento real que provocó la disminución.

A continuación se ofrece información general sobre el tiempo promedio de recuperación del puntaje crediticio. Estas estimaciones se basan en una puntuación crediticia justa de alrededor de 680 a 720.

|

Pago omitido o impago |

|

|

Pago atrasado de la hipoteca (30-90 días) |

|

Puntaje de crédito MyFico

Cuota mensual

$19.95 a $39.95 por mes

Modelo de calificación crediticia utilizado

ICO

Seguro de identidad

Hasta $1 millón

Experian CreditWorks℠

Modelo de calificación crediticia utilizado

ICO

Pago omitido o impago

El historial de pagos es el factor más importante que conforma su puntaje crediticio. Cuando no realiza un pago, corre el riesgo de recibir costosos cargos por pagos atrasados y reducir su puntaje crediticio.

Algunos acreedores tienen un período de gracia que le permite pagar tarde, mientras que otros pueden informar antes su pago atrasado.

Si tiene dificultades para realizar un pago en una cuenta, comuníquese siempre con su acreedor para ver si tiene alguna opción de alivio para usted, como un aplazamiento o un plan de pago diferente.

Alta utilización del crédito

Una regla general común es mantener la utilización general de su crédito por debajo del 30%. Si termina con una mayor utilización de crédito o incluso maximiza sus tarjetas de crédito, siempre puede trabajar para pagar los saldos y ver cómo su puntaje crediticio se recupera en solo unos meses.

Consulta de crédito dura

Las consultas crediticias difíciles pueden permanecer en su informe crediticio hasta por dos años. Sin embargo, el impacto negativo en su puntaje crediticio se puede reducir en tan solo unos meses.

Además, si está buscando un préstamo, como un préstamo para automóvil o para una vivienda, varias consultas de crédito (similares) acumuladas durante el mismo período se contarán como una sola consulta de crédito.

Pago atrasado de la hipoteca

Una vez que un pago tiene 30 días de atraso, los prestamistas pueden informarlo a las agencias de crédito. Retrasarse en los pagos de la hipoteca es una pendiente resbaladiza que de hecho puede aumentar el costo de su préstamo con el tiempo o incluso conducir a una ejecución hipotecaria.

Su puntaje crediticio tardará más en recuperarse después de un pago atrasado de la hipoteca, pero no es imposible mejorar su puntaje si puede comprometerse a realizar pagos a tiempo durante los próximos meses.

Juicio hipotecario

Se necesita más tiempo para recuperar su puntaje crediticio después de una ejecución hipotecaria y este proceso legal puede comenzar después de 90 días de pagos atrasados. Cuanto más alto sea su puntaje crediticio, más verá una disminución pronunciada y, después, puede llevar varios años reconstruir su crédito.

Bancarrota

Si se declara en quiebra, puede esperar que este registro permanezca en su informe crediticio por hasta siete a 10 años. Sin embargo, puede comenzar a ver un aumento en su puntaje crediticio después de algunos años de historial de pagos positivo y otros hábitos financieros saludables que pueden afectar su puntaje.

Incluso si se ha declarado en quiebra antes, eso no significa que no pueda obtener aprobación para un nuevo crédito u obtener una hipoteca en el futuro.

Tipos de modelos de calificación crediticia

Existen varios modelos de calificación crediticia que se utilizan para generar su calificación crediticia. La persona promedio tiene varios puntajes crediticios según el modelo de calificación crediticia y también según la forma en que cada una de las tres principales agencias de crédito informa su puntaje.

ICO

FICO es uno de los modelos de calificación crediticia más comunes. Fue establecida en 1989 por Fair Isaac Corporation. Hay varias versiones diferentes de puntajes FICO que van desde FICO 2 hasta FICO 9, y muchos acreedores usan puntajes de crédito FICO.

Los puntajes de crédito FICO pueden oscilar entre 300 y 850.

Puntuación Vantage

VantageScore es otro modelo de calificación crediticia y competidor del puntaje FICO. VantageScore fue desarrollado en 2006 por las tres principales agencias de crédito, TransUnion, Experian y Equifax.

Al igual que los puntajes FICO, VantageScore también proporciona puntajes crediticios para préstamos para automóviles, bancarios y personales.

Los puntajes de crédito de VantageScore también oscilan entre 300 y 850.

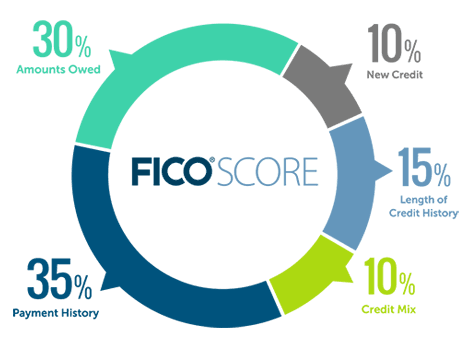

¿Cómo se determina su puntaje crediticio?

Varios factores afectan la forma en que se determina su puntaje crediticio. Conocer estos factores puede ayudarlo a mejorar su puntaje y mantener un buen crédito.

- Historial de pagos: este es el factor más importante que afecta su crédito. Asegúrese de realizar pagos puntuales en sus tarjetas de crédito, préstamos y otras cuentas. Considere configurar pagos mínimos mensuales automáticos para mantener un historial de pagos positivo.

- Montos adeudados: esto se refiere a cuánto está pidiendo prestado en comparación con sus ingresos y su límite de crédito. Generalmente, a los prestamistas no les gusta ver que usted está utilizando la mayor parte de su crédito disponible. Las agencias de crédito también reducirán su puntaje si el monto total adeudado parece demasiado alto.

- Duración del historial crediticio: por lo general, cuanto más tiempo mantenga las cuentas abiertas, más largo será su historial crediticio, lo que puede afectar positivamente su puntaje.

- Combinación de crédito: esto no tiene un gran impacto en su puntaje crediticio, pero es útil tener diferentes tipos de cuentas abiertas, como hipotecas, préstamos para automóviles, tarjetas de crédito, préstamos para estudiantes, etc.

- Crédito neto: esto se refiere a la cantidad de consultas difíciles que tiene. Trate de evitar solicitar nuevas opciones de crédito y acumular varias consultas difíciles durante el mismo año.

Principales formas de aumentar su puntaje crediticio

Según los factores más importantes que afectan su puntaje crediticio, considere probar algunos de estos consejos para ayudarlo a mejorar su crédito.

- Comprométete a realizar pagos a tiempo. Los consumidores no pueden darse el lujo de hacer pagos atrasados o incumplir pagos por completo. Su puntaje crediticio disminuirá cuando los acreedores informen el pago atrasado, y su puntaje puede tardar varios meses o más en registrarse. En su lugar, configure recordatorios de pago automáticos y comprométase a crear un historial de pagos positivo a largo plazo.

- Mantenga baja la utilización de la tarjeta de crédito. Priorice la gestión de sus gastos para evitar utilizar más del 30% de su límite de crédito. Si sabe que no puede pagar el saldo completo de su tarjeta de crédito a fin de mes, evite gastar demasiado con su tarjeta y reformule su presupuesto. Considere usar una aplicación de presupuesto como Simplifi de Quicken para administrar sus gastos, realizar un seguimiento de todas las transacciones de su tarjeta y ver todos los saldos de sus tarjetas de crédito en un solo lugar.

- Intente mantener abiertas las cuentas más antiguas. Si es posible, mantener abiertas las tarjetas de crédito más antiguas y las cuentas de crédito renovables puede alargar su historial crediticio y mejorar su puntaje.

- Considere una tarjeta de crédito asegurada. Si tiene un historial crediticio reducido o está buscando mejorar su puntaje crediticio, intente obtener primero una tarjeta de crédito asegurada. Primero deberá hacer un depósito de $200 a $300, pero administrar bien esta tarjeta con el tiempo mejorará su puntaje. Después de unos meses, el emisor de su tarjeta de crédito puede incluso actualizarlo automáticamente a una tarjeta de crédito sin garantía. El nombre de tarjeta solo requiere un depósito de $200 y también le permite obtener reembolsos en efectivo por sus compras.

- Busque un préstamo para mal crédito. Es posible que no esté calificado para solicitar un préstamo personal tradicional; sin embargo, hay muchos emisores dispuestos a prestar dinero a prestatarios con malas calificaciones crediticias. Investigue para determinar el mejor préstamo para casos de mal crédito para usted. Además, también puede buscar préstamos para generar crédito que ofrecen los bancos y otros prestamistas en línea. La forma en que funciona es pedir prestado una pequeña cantidad de deuda y realizar pagos a lo largo del tiempo que se informan a las tres principales agencias de crédito. Algunos préstamos para generar crédito incluso le permiten realizar pagos que van a una cuenta de ahorros y luego se los devuelven al final del plazo de pago.

Tome medidas y observe cómo aumenta su puntaje crediticio

Su puntaje crediticio cambiará con el tiempo y dependiendo de ciertos eventos financieros. La buena noticia es que incluso si su puntaje crediticio baja, puede aumentar con el tiempo. El tiempo que lleva mejorar su puntaje crediticio variará según su punto de partida y la causa de la disminución de su puntaje crediticio.

Además, tomar medidas financieras específicas, como pagar saldos, limitar las consultas exhaustivas y realizar pagos a tiempo, puede ayudar a acelerar el tiempo necesario para mejorar su puntuación.

Preguntas frecuentes (FAQ)

¿Cuánto puede subir un puntaje crediticio en un mes?

No existe una cantidad máxima establecida que su puntaje crediticio pueda aumentar en un mes. Todo depende de su situación particular y de las acciones específicas que esté tomando para mejorar su crédito. De manera realista, probablemente no verá que su puntaje crediticio aumente más de 10 puntos en un mes.

Aún así, un evento oportuno, como algunas consultas difíciles que desaparecen de su informe crediticio o un índice de utilización de crédito (por ejemplo, al cancelar sus tarjetas de crédito) puede generar un aumento significativo en su puntaje crediticio en un mes. Recuerde, generar crédito lleva tiempo y los modelos de calificación crediticia se basan en su actividad y el historial de su cuenta a lo largo del tiempo.

En pocas palabras, un mes de historial de pagos positivo a tiempo es excelente, pero de seis a 12 meses de historial de pagos positivo es mejor y tendrá un mayor impacto.

¿Es un 650 un buen puntaje crediticio?

Un puntaje de crédito de 650 se considera bueno pero no excelente. Una puntuación superior a 700 se considera excelente y, por supuesto, cuanto más cerca esté su puntuación de 850, mejor.

¿Qué tarjeta de crédito puedo obtener para reconstruir mi puntaje crediticio?

Existen varias opciones de tarjetas de crédito para ayudarlo a reconstruir su puntaje. Es posible que desee comenzar con una tarjeta de crédito asegurada, ya que es más fácil obtener aprobación. Una opción es la tarjeta de crédito Capital One Platinum y otra es la tarjeta Visa Credit One Bank Platinum.

La tarjeta de crédito OpenSky® Secured Visa®* también es una buena opción para cualquiera que busque reconstruir su crédito después de una quiebra.

*Oferta por tiempo limitado: se aplica un vale de financiación de $51 para todas las cuentas nuevas. Obtenga una línea de crédito de $200 por $149. Haga clic en el enlace “Tarjeta de crédito Visa® segura OpenSky®” para ver términos y condiciones adicionales.