¿Qué sucede cuando las facturas médicas van a cobrar?

Casi todo el mundo se enfrenta a una factura médica inesperada de vez en cuando. Algunos tienen la suerte de contar con una póliza de seguro médico integral que cubre todas o la mayoría de sus facturas. Otros tienen los medios financieros para afrontar el costo.

Sin embargo, muchos no están tan bien protegidos. Según la Casa Blanca, uno de cada tres estadounidenses tiene deudas médicas. De esa deuda, según la Oficina de Protección Financiera del Consumidor, $88 mil millones están en cobranza. Si no puede pagar sus facturas médicas, el proveedor médico puede vender su deuda a una agencia de cobranza para recuperar el monto impago. Esto puede afectar negativamente su puntaje crediticio, lo que puede dañar su capacidad para obtener préstamos.

¿Cómo afecta la deuda médica en cobro a su crédito?

La buena noticia es que la deuda médica ahora se trata con menos dureza que otros tipos de deuda de consumo.

Según la Oficina de Protección Financiera del Consumidor (CFPB), solía ocurrir que la mayoría de los proveedores de atención médica comenzaban a vender deudas pendientes a agencias de cobranza después de 60 a 120 días o más de mora. Sin embargo, la legislación reciente (consulte “¿Qué es la Ley de Condonación de Deuda Médica de 2021?” a continuación) ha cambiado ese período a un año de mora.

Aún mejor, la CFPB dijo que las tres agencias de crédito más grandes (TransUnion, Equifax y Experian) anunciaron que todas las deudas médicas pagadas y las deudas impagas de menos de un año se eliminarían de los informes crediticios. En abril de 2023, ampliaron esto a todas las cobranzas médicas de menos de $500.

Este tiempo adicional le permite trabajar más con su compañía de seguros y proveedor médico para tratar de crear un plan de pago que evite que esa deuda llegue a una agencia de cobranza.

Cómo pagar la deuda médica

El primer paso es asegurarse de que realmente debe todo lo que figura en su factura. Examina cada elemento para ver si es correcto. Los Centros de Servicios de Medicare y Medicaid tienen una lista de verificación útil para ayudarlo con esta tarea. Y vuelva a verificar con su compañía de seguros para asegurarse de que haya pagado todo lo que se supone que debe cubrir.

Comuníquese con su proveedor médico para ver si es posible crear un plan de pago que funcione para usted. Algunos pueden ofrecer una opción de tarjeta de crédito médica. Ambos tienen riesgos y pueden afectar su crédito. Pero podrían mantener su deuda médica fuera de una agencia de cobranza. De hecho, si establece un plan, siempre ponga ese acuerdo por escrito. Asegúrese de que el plan indique explícitamente que, siempre que cumpla con sus términos, el proveedor no enviará el saldo impago a una agencia de cobranza.

Otro lugar para buscar fondos es solicitar un préstamo para situaciones difíciles de su 401(k). Por lo general, esto no es aconsejable porque pone en peligro su futuro. Pero en caso de emergencia, no será penalizado por retirar fondos y podrá devolverlos más tarde, con intereses que serán suyos, no del banco.

Otras formas de saldar la deuda médica son solicitar un préstamo o adquirir una tarjeta de crédito con tasa de interés del 0%.

Qué hacer cuando sus facturas médicas van a cobrar

Si nada funciona y sus facturas médicas llegan a una agencia de cobros, es hora de actuar. Comuníquese con la agencia de inmediato y vea qué puede hacer para que se pague la factura. No hace falta decir que pagar la factura rápidamente (la mejor opción) no siempre es posible. Hay dos alternativas ampliamente utilizadas a considerar.

Plan de gestión de deuda

Un siguiente paso útil es trabajar con una agencia de asesoramiento crediticio sin fines de lucro para establecer un plan de gestión de deuda para pagarla. Por lo general, esto implica establecer un programa de tres a cinco años en el que usted le paga a la agencia de asesoramiento y ésta le paga a la agencia de cobranza. Es probable que esto cause menos daño a su crédito que la siguiente alternativa.

Pago de la deuda

Esta estrategia implica negociar lo que se llama un “acuerdo” con la agencia de cobranza, lo que significa que usted acepta pagar una parte de la deuda. Es preferible llegar a un acuerdo que seguir atrasándose en el pago y entrar en mora. Sin embargo, el problema de aceptar un acuerdo es que, debido a que no ha pagado el monto total adeudado, la parte impaga puede permanecer en su informe crediticio como una marca negativa durante siete años.

Cómo reconstruir su crédito después de cobros médicos

Siempre puede rehacer su perfil crediticio, incluso si las facturas morosas han ido a una agencia de cobranza. Hay tres pasos a seguir:

- Paga tu factura (y cualquier otra pendiente) en su totalidad.

- Pague todas las facturas nuevas a tiempo.

- Pague los saldos de sus tarjetas de crédito.

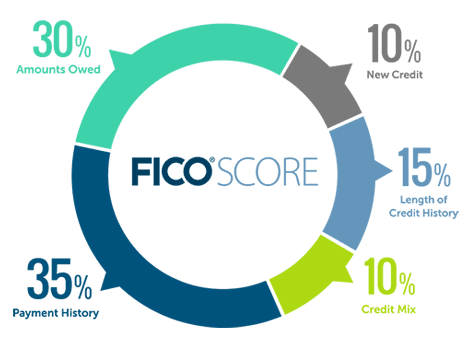

Lo último es especialmente importante, porque esos saldos afectan su índice de utilización de crédito, lo que ayuda a determinar su puntaje FICO. Se calcula como porcentaje. Sume su deuda total, divídala por su límite de crédito total y multiplíquela por 100. Los expertos recomiendan que no permita que su índice de utilización de crédito supere el 30%.

Cuidado: las facturas se pueden enviar a cobro incluso si estás pagando

Estás avanzando en el pago de una factura médica y, sorpresa, tu saldo impago termina en cobros. ¿Lo que da?

Como se señaló anteriormente, incluso si está pagando su factura, el proveedor aún puede enviar el saldo impago a una agencia de cobranza. Por eso es fundamental elaborar un plan de pago con el proveedor y conseguir siempre ese acuerdo por escrito. Si ningún plan de pago parece factible, entonces es hora de intentar negociar un plan de gestión de deuda o un acuerdo de conciliación con la agencia.

El seguro no cubre todo

Su seguro médico puede pagar la mayor parte de sus visitas a su médico de atención primaria, derivaciones para ver a algunos especialistas, tratamiento en un hospital y otros costos. Sin embargo, hay muchos costos que el seguro médico no cubre y existen deducibles, copagos y primas que siempre debe tener en cuenta en sus gastos médicos.

Asegúrese de estudiar su póliza de seguro médico para comprender los parámetros de su cobertura. Llame a su línea de ayuda para aclarar puntos, idealmente antes de que ocurra una emergencia médica.

¿Qué es la Ley de Condonación de Deuda Médica de 2021?

La Ley de Condonación de la Deuda Médica de 2021 está diseñada para ayudar a los estadounidenses que enfrentan deudas médicas condonándolas y ayudándolos a recuperarse financieramente. Establece que una agencia de protección al consumidor tiene prohibido agregar información sobre la deuda médica a un informe crediticio del consumidor si la deuda se pagó o liquidó en su totalidad o si tiene menos de un año. Además, un cobrador de deudas debe notificar a la persona antes de informar la deuda médica a una agencia de informes del consumidor.

¿Puedo evitar que las facturas médicas afecten mi crédito?

Como se señaló anteriormente, se han promulgado muchas protecciones para evitar que la deuda médica termine en su informe crediticio. Esto le da más tiempo para encontrar una manera de pagar o saldar la deuda.

Sin embargo, cualquier deuda que no esté protegida aparecerá en su informe y afectará negativamente su puntaje crediticio. Una vez que eso suceda, todo lo que puede hacer es trabajar para pagar o liquidar la deuda lo más rápido posible.

Sello de tiempo: actúe rápidamente si la deuda médica termina en una agencia de cobranza

Si sus facturas médicas impagas van a una agencia de cobranza, no es el fin del mundo. Puede trabajar con la agencia para encontrar la mejor manera de pagar la deuda, ya sea mediante pagos mensuales o un acuerdo que descarte una parte de la deuda, y asegurarse de que eventualmente se borre de su informe crediticio.

Preguntas frecuentes (FAQ)

¿El registro de facturas médicas impagas desaparece después de siete años?

Sí, lo hace. Sin embargo, usted sigue siendo responsable del monto impago y el puntaje crediticio afectado por la deuda podría afectar su estado cuando solicita un préstamo, un apartamento o un trabajo.

¿Cómo puedo eliminar las facturas médicas de mi informe crediticio?

Comuníquese con la agencia de cobros y el proveedor médico para asegurarse de que la información inexacta sobre facturas médicas impagas se elimine de su informe crediticio.

¿Las facturas médicas pendientes afectan su crédito al comprar una casa?

Ciertamente pueden. Un puntaje crediticio bajo causado por facturas en cobranza puede generar una tasa de interés más alta en una hipoteca o incluso impedirle comprar una casa.