¿Qué son los bonos I y cómo funcionan? Guía 2024

En períodos de alta inflación, las ganancias de las cuentas de ahorro y los bonos tradicionales suelen ser insuficientes. Los inversores pueden aprovechar las tasas de interés más altas invirtiendo en Bonos de Ahorro Serie I del gobierno de EE. UU. Estos bonos proporcionan un rendimiento garantizado basado en la inflación y los beneficios del impuesto sobre la renta. Entonces, ¿qué son los bonos de la Serie I y por qué son una buena inversión durante los períodos inflacionarios?

Aplicación pública

letras del Tesoro

Compre letras del tesoro en Public por tan solo $100 y realice un seguimiento de su rendimiento a lo largo del tiempo directamente en la aplicación. Además, puede administrar sus inversiones junto con sus acciones, ETF, criptomonedas y activos alternativos.

5 puntos básicos por mes basados en el saldo promedio diario de su cuenta del Tesoro.

¿Qué son los bonos I?

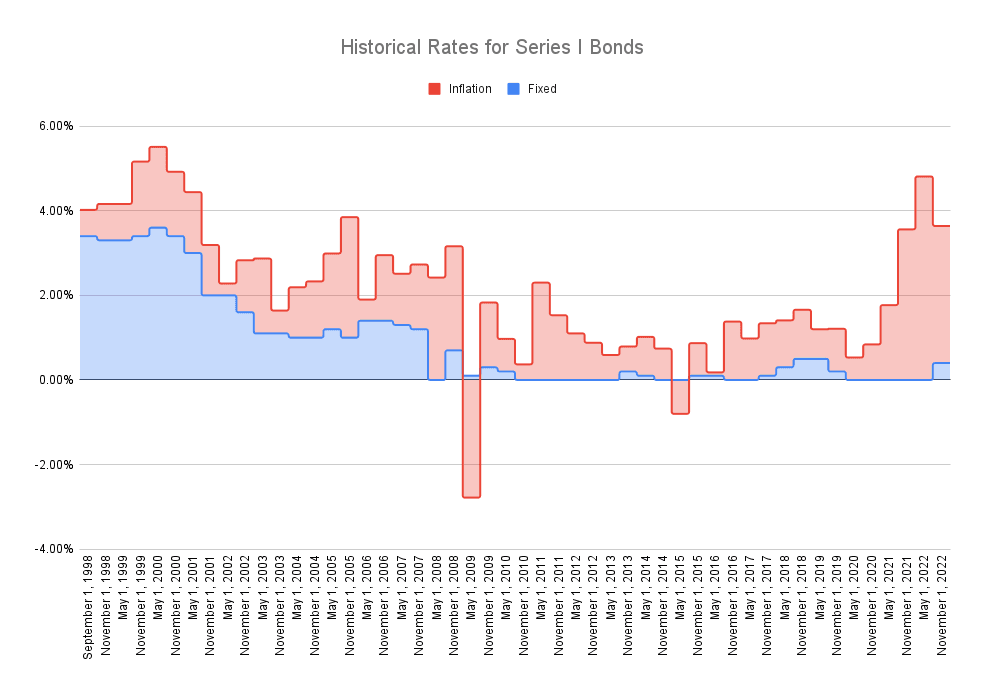

Los Bonos de Ahorro Serie I se denominan comúnmente “Bonos I”. Estos bonos emitidos por el gobierno federal protegen a los inversores y ahorradores de los daños causados por la inflación a su poder adquisitivo. Las tasas de interés para este tipo de bonos se fijan dos veces al año en función de la lectura de inflación actual del índice de precios al consumidor urbano (CPI-U) creado por la Oficina de Estadísticas Laborales de EE. UU.

Los bonos I están disponibles para su compra digital a través de TreasuryDirect.gov. Además, puede obtener un bono en papel al comprarlos con su reembolso de impuestos federales del IRS.

¿Cómo trabajan?

Cuando compra un Bono I, recibe la tasa de interés actual establecida por el Departamento del Tesoro de EE. UU.

La tasa de interés de su Bono I se basa en una combinación de una tasa de interés base fija más la tasa de inflación. También se la conoce como “tasa compuesta” o “tasa de ganancias”.

La tasa fija es una tasa de interés base que nunca cambia durante la vigencia de su bono. Se aplica a todos los Bonos I emitidos durante cada semestre.

La tasa de inflación cambia cada seis meses. Estas tasas se fijan dos veces al año (el 1 de mayo y el 1 de noviembre) en función de las lecturas de inflación actuales. El Tesoro utiliza el IPC-U sin desestacionalizar para todos los rubros, incluidos alimentos y energía, al fijar las tasas de los Bonos de la Serie I.

¿Cuándo vencen los bonos?

Los bonos de la Serie I devengan intereses durante 30 años, que es la misma duración que una hipoteca de vivienda típica. Una vez transcurridos los 30 años, dejan de ganar intereses.

Cuando venza tu Bono I, consulta con un asesor financiero encontrado sobre las mejores opciones para reinvertir tu dinero. Se le puede asignar un asesor financiero en su área local y según sus necesidades financieras a través de WiserAdvisor.

Encuentre el asesor financiero adecuado con WiserAdvisor

Descripción

Servicio de búsqueda para conectarlo con el mejor asesor financiero para sus necesidades.

¿Cuándo ganamos intereses sobre un bono I?

Los bonos I ganan intereses mensualmente. Sin embargo, el interés se capitaliza semestralmente. Esto significa que el interés ganado se suma al valor de su bono cada seis meses.

Aunque usted gana intereses mensualmente, los bonos I no distribuyen los ingresos por intereses como las cuentas de ahorro. Los ingresos por intereses permanecen con el bono hasta que usted retire el bono.

¿Cuándo podremos cobrarlos?

Los bonos I electrónicos (o digitales) se cobran automáticamente cuando vencen después de 30 años. Las distribuciones de Bonos I digitales se reembolsan en su cuenta bancaria vinculada. Sin embargo, debe presentar físicamente un documento I Bond para poder retirarlo.

Si no desea esperar hasta que venza el bono, puede retirarlo después de 12 meses. Sin embargo, si retira su Bono Serie I antes de cinco años, existe una penalización de tres meses de intereses. Por ejemplo, si retira su Bono I después de dos años, solo recibirá 21 meses de intereses.

¿Cómo calcular el valor?

Los inversores en bonos digitales Serie I pueden encontrar el valor de sus bonos iniciando sesión en su cuenta TreasuryDirect.gov.

Para calcular el valor de sus bonos I y bonos EE en papel, el Departamento del Tesoro de EE. UU. ofrece herramientas gratuitas en línea de “Calculadora de bonos de ahorro”. En este sitio puede calcular el valor presente, histórico o futuro. Además, podrás conocer los tipos de interés actuales y pasados, la próxima fecha de devengo y su fecha de vencimiento. El sitio también proporciona el interés total devengado en lo que va del año y el interés total de este tipo de bono.

Para los lectores que quieran saber cómo calcular el valor de sus bonos a mano, utilice esta fórmula:

Tasa compuesta = [fixed rate + (2 x semiannual inflation rate) + (fixed rate x semiannual inflation rate)]

Bonos I: pros y contras

|

La tasa de interés se ajusta cada seis meses según las tasas de inflación actuales. |

No se pueden canjear Bonos I durante los primeros 12 meses |

|

No hay impuestos sobre la renta estatales o locales sobre los intereses devengados |

Multa de intereses de tres meses si se retira durante los primeros cinco años |

|

Compre bonos I electrónicos por tan solo $25 |

El impuesto federal sobre la renta se aplica a los intereses devengados |

|

Se pueden eximir los impuestos federales sobre la renta cuando se utilizan para gastos calificados de educación superior. |

Límites de compra anual por número de Seguro Social o EIN |

¿Para qué inversores son buenos los bonos I?

Estos bonos son mejores para inversores de bajo riesgo, como jubilados que quieren que el valor de su dinero se mantenga al día con la inflación y, al mismo tiempo, ganan más que una cuenta bancaria típica, un certificado de depósito (CD) o bonos EE. Aunque no puedes canjearlos durante el primer año, son líquidos durante el resto del plazo de 30 años. Esta liquidez es mejor que la de un CD y, al mismo tiempo, genera tasas de interés mucho más altas.

Además, los Bonos Serie I son una excelente opción para inversionistas que solo pueden invertir en pequeñas cantidades. Con una inversión mínima de $25 para un Bono I digital, estos bonos emitidos por el gobierno están abiertos a todos. Además, puede comprar un Bono I digital por cualquier monto (hasta $10,000), con montos de hasta un centavo. Si prefiere un bono I en papel, puede comprarlos en incrementos de $50, $100, $200, $500 o $1000.

¿Cuál es la tasa actual?

La tasa actual de los Bonos I es del 6,89%. Esta tasa es válida para todos los Bonos Serie I emitidos entre el 1 de noviembre de 2022 y el 30 de abril de 2023.

Esta tasa es una combinación de la tasa fija del 0,40% y la tasa de inflación semestral (medio año) del 3,24% (6,48% anualizado).

Las nuevas tarifas se anuncian el 1 de mayo y el 1 de noviembre de cada año.

¿Dónde podemos comprar bonos I?

Los inversores pueden comprar Bonos I de dos formas. Los bonos digitales Serie I están disponibles en TreasuryDirect.gov. Los bonos en papel Serie I se pueden comprar a través de su declaración de impuestos federales sobre la renta.

¿Cuáles son las implicaciones fiscales para las ganancias del I Bond?

Los intereses obtenidos de los Bonos I se gravan en sus declaraciones de impuestos federales sobre la renta. Sin embargo, el interés está exento de impuestos sobre la renta estatales y locales.

Se aplican impuestos federales sobre sucesiones, donaciones e impuestos especiales, así como impuestos sobre sucesiones y sucesiones a nivel estatal.

Los inversores pueden reclamar el interés anual en sus declaraciones de impuestos cada año o esperar hasta recibir el dinero al cobrar el bono. Esta flexibilidad facilita que los inversores utilicen la planificación fiscal para decidir cuándo pagar sus impuestos.

Si las distribuciones de sus Bonos Serie I se utilizan para gastos calificados de educación superior, es posible que pueda eximir las ganancias de impuestos. Consulte a su asesor fiscal para determinar si su situación califica.

¿Existe un límite a la cantidad que podemos comprar?

Sí, puede comprar hasta $10,000 en Bonos I electrónicos y hasta $5,000 en Bonos I en papel cada año. El límite se aplica al Número de Seguro Social o EIN de cada persona.

Esto significa que marido y mujer pueden comprar cada uno hasta los límites anuales. También pueden comprar hasta el límite anual para cada uno de sus hijos según el Número de Seguro Social del niño. Además, el propietario de una empresa con un EIN también puede comprar hasta el máximo anual en nombre de su empresa.

Alternativas a los bonos I

Con tasas de interés que pueden cambiar cada seis meses, comprar un bono I no tiene sentido para todos los inversores. A continuación te presentamos algunas alternativas a los Bonos I que debes considerar antes de realizar una inversión.

- Bonos Serie EE. Estos bonos ofrecen muchos de los mismos beneficios que los bonos I, pero su tasa de interés es fija durante 20 años. Después de eso, la tasa de interés puede cambiar durante los últimos diez años. Las tasas de interés de los bonos EE son actualmente más bajas que las tasas de interés de los bonos I.

- Certificados de Depósito (CD). Los CD ofrecen tasas de interés garantizadas y usted puede contribuir tanto como desee. Además, puede comparar precios para encontrar las mejores tasas de interés de diferentes bancos e instituciones financieras. El plazo máximo disponible en la mayoría de los bancos es de cinco a diez años. Por ejemplo, Quontic Bank ofrece una variedad de cuentas de CD con diferentes términos y tasas de interés. Los plazos disponibles varían de 6 meses a 5 años, con las tasas de interés correspondientes, donde puede ganar hasta un 5,30 % de rendimiento porcentual anual para un CD a plazo de un año.*

- ETF de bonos. Con los ETF de bonos, está invirtiendo en una colección diversa de bonos en lugar de en un solo bono. Además, como ETF, puede comprarlos y venderlos a lo largo del día según su valor de mercado actual.

- Anualidades fijas. Las compañías de seguros ofrecen anualidades fijas y ofrecen tasas de interés estables que son comparables a los CD. Estas inversiones ofrecen aplazamiento de impuestos sobre los intereses devengados hasta que realice retiros. La mayoría de las anualidades fijas cobran tarifas por los retiros durante los primeros años, pero es posible que usted califique para excepciones.

- Cuentas de ahorro de alto rendimiento. Estas cuentas bancarias ofrecen altas tasas de interés con absoluta flexibilidad sobre cuándo puede retirar dinero sin penalización. Por ejemplo, CIT Bank Platinum Savings es un ejemplo de cuenta de ahorros de alto rendimiento que ofrece tasas de interés competitivas. Algunas cuentas de ahorro de alto rendimiento requieren montos mínimos de depósito o saldos mínimos para renunciar a las tarifas u obtener las mejores tasas de interés. Sin embargo, puedes abrir muchos de ellos con solo $1 y sin cargos mensuales ni requisitos de saldo mínimo.

Preguntas frecuentes (FAQ)

¿Debo comprar Bonos de Ahorro EE o I?

Los Bonos Serie EE y los Bonos I tienen muchas características similares. Comparten los mismos límites máximos de compra anuales, tratamiento fiscal, opciones de canje y duración de 30 años. Los bonos EE son una buena inversión cuando las tasas de interés son altas porque tienen una tasa de interés fija durante los primeros 20 años. La tasa de interés de los Bonos Serie I se ajusta cada seis meses, por lo que son una inversión ideal cuando la inflación sigue alta.

¿Puedo comprar bonos I para mis hijos?

Sí, puedes comprar Bonos Serie I como regalo para cualquier persona, incluidos niños menores de 18 años. Para hacerlo, puede configurar una cuenta vinculada para el niño a través de su cuenta TreasuryDirect.

¿Qué formulario fiscal necesito para obtener mi declaración de impuestos sobre los Bonos de Ahorro Serie I?

Cuando retire su Bono I, recibirá un Formulario 1099-INT. Este formulario de impuestos proviene de TreasuryDirect para bonos digitales o de la institución financiera donde cobró el bono en papel. Si desea informar sus intereses anualmente, deberá utilizar el total de TreasuryDirect para los bonos electrónicos o calcular el interés usted mismo para los bonos en papel.

¿Alguna vez puedes perder dinero con los bonos I?

Sus Bonos I nunca valdrán menos de lo que invirtió. El valor del bono aumentará cada seis meses cuando los intereses devengados se agreguen al valor de su cuenta. Sin embargo, perderá los últimos tres meses de intereses si retira su Bono I durante los primeros cinco años.

*Los retiros antes de la fecha de vencimiento están sujetos a sanciones.