¿Qué son las transferencias ACH? Guía completa (2023)

ACH es la abreviatura de “cámara de compensación automatizada”, el sistema de la Reserva Federal utilizado para transferir fondos entre cuentas financieras en los Estados Unidos. Las transferencias ACH generalmente son rápidas y fáciles de ingresar para cuentas vinculadas, y muchos bancos le permiten enviar una transferencia ACH a otras cuentas de su propiedad sin cargo adicional. He aquí un vistazo más de cerca al proceso.

¿Cómo funcionan las transferencias ACH?

Las transferencias ACH son un tipo de transferencia electrónica de fondos realizada utilizando el sistema de transferencia de dinero de la Reserva Federal. Para enviar o recibir una transferencia ACH, debe saber cómo saben la Reserva Federal y su banco dónde enviar la transferencia.

Si intenta vincular una cuenta para transferencias ACH, configurar un depósito directo de un empleador o configurar pagos de facturas automatizados desde una cuenta corriente, necesitará saber el número de ruta de su banco y su número de cuenta corriente.

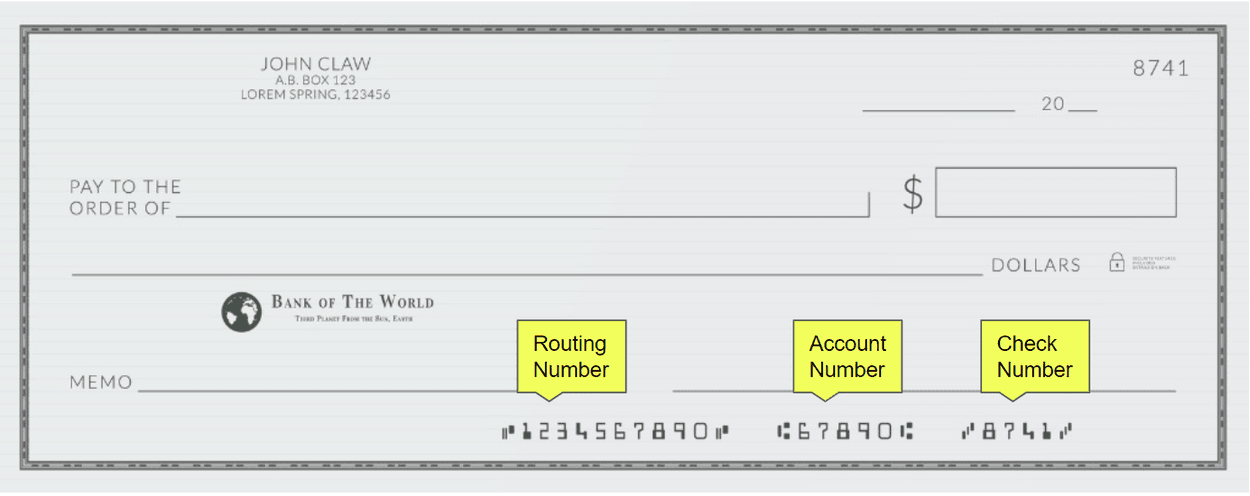

Un número de ruta, a veces llamado “número de tránsito”, es un identificador único de nueve dígitos para cada banco o institución financiera capaz de recibir transacciones ACH. Algunos bancos grandes pueden tener varios números de ruta, por lo que es importante saber que está utilizando el número de ruta correcto para la cuenta deseada. Un número de cuenta es un identificador único que utiliza el banco para identificar cuentas. Cada cuenta corriente y de ahorro, así como la mayoría de los otros tipos de cuentas bancarias, tiene un número de cuenta asignado por la institución financiera. Suele tener entre ocho y 12 dígitos.

Para las cuentas corrientes, la forma más fácil de encontrar sus números de ruta y de cuenta es con un cheque en papel, donde están codificados en la parte inferior del cheque usando tinta especial legible por computadora.

Además de las transacciones ACH, sus números de cuenta y de ruta se utilizan para pagos con cheques, transferencias bancarias y otras transacciones bancarias.

Transferencias ACH: pros y contras

|

Algunos bancos y proveedores pueden cobrar tarifas. |

|

|

No instantáneos, ya que pueden tardar de uno a tres días hábiles. |

|

|

Respaldado por prácticamente todos los bancos de los Estados Unidos. |

No es muy adecuado para uso internacional. |

Beneficios de las transferencias ACH

Las transferencias ACH son el método de pago preferido para innumerables usos. Estas son las mejores razones para elegir una transferencia ACH para un pago.

Bajo costo

Muchos bancos permiten a los clientes enviar transferencias ACH de forma gratuita. Si inicia sesión en su banca en línea, puede encontrar opciones para enviar transferencias ACH. Consulte su acuerdo de cliente para saber cuánto cobra su banco, si es que cobra.

relativamente rápido

Las transacciones ACH pueden recibirse tan pronto como el siguiente día hábil, aunque en algunas situaciones pueden demorar hasta tres días hábiles.

Respaldado por la mayoría de los bancos.

Prácticamente todos los bancos de Estados Unidos admiten pagos ACH de alguna forma. Incluso si no puede ingresar y enviar una transferencia ACH en línea, siempre debería poder recibir una en una cuenta corriente o de ahorros estándar.

Qué considerar antes de una transferencia ACH

Si bien son populares y económicas, las transferencias ACH no siempre son la mejor opción.

Algunos bancos y proveedores pueden cobrar tarifas

Si bien es extremadamente raro que un banco cobre por las transferencias ACH entrantes, algunos pueden cobrar tarifas al configurar una transferencia saliente. Algunas empresas también cobran tarifas cuando paga mediante una transferencia ACH.

No tienen disponibilidad el mismo día.

Las transferencias ACH tardan al menos un día hábil en procesarse, por lo que no son válidas para determinadas transacciones. Por ejemplo, en los cierres de bienes raíces normalmente tendrás que pagar con una transferencia bancaria, que puede procesarse el mismo día. Las transferencias bancarias generalmente conllevan una tarifa por enviar o recibir.

No es muy adecuado para uso internacional.

Aunque puede enviar una transferencia ACH internacional, existen restricciones para hacerlo. El número de países que las aceptan es menor que el de los que aceptan transferencias bancarias internacionales. Asimismo, la transferencia deberá realizarse en la moneda del país receptor; no puede ser en dólares estadounidenses. Una transferencia ACH internacional es menos costosa que una transferencia bancaria, generalmente menos de $5, en lugar de entre $15 y $50. Tampoco genera la pequeña tarifa de procesamiento, también llamada “tarifa de elevación”, que sí genera una transferencia bancaria.

En general, las transferencias ACH internacionales se utilizan mejor para pagos de montos más pequeños que no son particularmente urgentes, como depósitos directos de nómina y pagos recurrentes a proveedores. Las transferencias bancarias son mejores para enviar cantidades mayores o un pago importante que debe realizarse rápidamente. También brindan seguimiento de un extremo a otro, a diferencia de una transferencia ACH.

Una transferencia bancaria internacional se envía a través del sistema SWIFT (ACH no lo utiliza). También puedes utilizar algunas herramientas de terceros, como PayPal, para transferencias internacionales.

Costo de una transferencia ACH

La mayoría de las cuentas bancarias no cobran tarifas por enviar o recibir transferencias ACH. Pero la mayoría no significa todos, por lo que es posible que algunos proveedores de cuentas le apliquen tarifas.

Para 2023, los bancos pagarán una tarifa anual de $344 para participar en la red ACH y $0,000185 adicionales por transacción. Es increíblemente barato, pero, por supuesto, las computadoras hacen la mayor parte o la totalidad del trabajo. Según una encuesta de 2022 realizada por la Asociación de Profesionales Financieros (AFP), el costo de enviar y recibir una ACH para empresas es de entre $0,26 y $0,50 por transacción.

Tipos de transferencias ACH

Las transferencias ACH generalmente se presentan en dos formas: transacciones push y transacciones pull.

Un ejemplo de impulso sería enviar dinero desde su cuenta bancaria a otro lugar utilizando las herramientas del banco emisor. El banco emisor empaqueta la información ACH y la envía a la red. Estas transacciones suelen ser el tipo de ACH más rápido.

Una transacción pull se realiza cuando la transacción comienza con la cuenta bancaria receptora. El banco beneficiario envía una solicitud al banco emisor y el banco emisor responde con la transferencia. Debido a que hay más pasos involucrados, puede llevar un poco más de tiempo.

¿Cuánto tiempo lleva una transferencia ACH?

En algunos casos, las transferencias ACH se completan al día siguiente. Si envía fondos desde una cuenta bancaria a una cuenta que posee en otro banco y realiza la solicitud con suficiente antelación ese mismo día, es posible que vea los fondos en su cuenta bancaria receptora a la mañana siguiente.

El tiempo de procesamiento más largo para una ACH es de tres días. Es más probable que esto ocurra cuando ingresa una transacción pull al final del día hábil.

Dependiendo de las reglas de su banco, es posible que los fondos no estén disponibles tan pronto como se complete la ACH. Algunos bancos pueden retener la totalidad o una parte de una transacción para nuevos clientes y transacciones consideradas de alto riesgo.

Cómo hacer una transferencia ACH más rápida

Para transferir fondos lo más rápido posible, la transacción ACH debe originarse en el banco emisor. Si la transferencia ya está ingresada, no hay forma de acelerarla. Sólo hay que esperar a que se calme. Si necesita mover fondos más rápido, es necesario realizar una transferencia bancaria. Desafortunadamente, es casi seguro que incurrirá en costos adicionales.

Alternativas a las transferencias ACH

Si desea enviar fondos mediante otros métodos, como transferencias bancarias, estos se encuentran entre los más populares.

- Transferencia bancaria. Las transferencias bancarias funcionan de manera similar a las ACH, pero utilizan un sistema de gestión de transacciones diferente. Debido a que es un proceso más manual para el banco, usted paga una tarifa más alta.

- Cheque en papel. Los cheques en papel probados y verdaderos le permiten mover dinero entre cuentas bancarias. Suelen ser un poco más lentas que las transferencias ACH, pero no siempre. Por lo general, puede emitir y enviar o depositar cheques de forma gratuita y sin límites en cuentas corrientes de consumo.

- Dinero en efectivo. Los dólares estadounidenses son uno de los métodos de pago más reconocibles del mundo. El efectivo podría ser una opción viable si vas a ver a alguien en persona o quieres transferir fondos a otro banco que esté a un corto viaje de distancia.

- Zelle. Zelle es un sistema de transferencia electrónica de fondos más nuevo, propiedad y administrado por una gran cantidad de bancos en los EE. UU. Zelle permite transferencias gratuitas que son casi instantáneas. Sin embargo, ambas cuentas deben ser parte de la red Zelle para que la transacción se realice a la velocidad más rápida posible.

- Aplicaciones de terceros. Aplicaciones como Venmo, PayPal, Cash App y otras te permiten enviar fondos entre cuentas y a diferentes personas.

Sello de tiempo: ACH ofrece transferencias seguras y de bajo costo

Las transferencias ACH actúan como piedra angular del panorama de transacciones financieras de EE. UU. Con el respaldo de la Reserva Federal, brindan a las personas un método fluido, rentable y relativamente rápido para manejar transferencias de dinero, tanto personales como comerciales.

A medida que evolucionen alternativas como Zelle o aplicaciones de terceros, las opciones de transferencia electrónica de fondos se volverán más sólidas. Sin embargo, la conveniencia y el valor de las transferencias ACH demuestran por qué siguen siendo vitales en el mundo financiero actual.

Preguntas frecuentes (FAQ)

¿Cuáles son los requisitos para una transferencia ACH?

La mayoría de las transferencias ACH requieren una cuenta vinculada utilizando los números de cuenta y de ruta. Dependiendo de su banco, es posible que deba pagar una tarifa o seguir pasos para desbloquear las capacidades ACH.

Transferencia bancaria versus ACH: ¿Cuál es la diferencia?

Las transferencias bancarias son transferencias en el mismo día de una cuenta bancaria a otra que conllevan una tarifa de entre $ 15 y $ 50. Las transferencias ACH son transferencias gratuitas o de bajo costo que tardan de uno a tres días hábiles en procesarse.

¿Los bancos cobran tarifas por una transferencia ACH?

Muchos bancos permiten transferencias ACH de forma gratuita. Si su banco no lo hace, busque una mejor cuenta corriente.