¿Qué puntaje crediticio necesita para un préstamo personal?

El puntaje crediticio más bajo posible que puede tener es 300. Desafortunadamente, solo unos pocos prestamistas aceptan prestatarios con puntajes tan bajos.

La mayoría de los requisitos mínimos de puntaje crediticio para préstamos personales oscilan entre 600 y 700, mientras que las mejores tasas de interés están reservadas para prestatarios con un puntaje de 670 o superior. Con una puntuación crediticia promedio en EE. UU. de 717 (a octubre de 2023), la mayoría de los consumidores están muy por delante de los requisitos mínimos.

Aún así, necesita más que un buen puntaje crediticio para calificar para un préstamo personal. Examinemos el panorama más amplio.

Requisitos para optar a un préstamo personal

Los prestamistas considerarán la utilización de su crédito, sus ingresos y sus deudas cuando solicite un préstamo personal. Algunos prestamistas en línea pueden aprobarlo en cuestión de minutos, pero es útil conocer las necesidades específicas del prestamista antes de presentar la solicitud.

Puntaje e historial crediticio

Su puntaje crediticio es la mejor manera que tiene un prestamista de medir su solvencia. Cuanto mayor sea la puntuación, menor será el riesgo percibido y cada prestamista tendrá su propio nivel de riesgo aceptable.

Su historial crediticio, estrechamente ligado a su puntaje crediticio, también juega un papel importante en la decisión. Los prestamistas que consideren prestatarios con puntajes crediticios más bajos observarán los factores individuales que componen el puntaje. Éstas incluyen:

- Duración del historial crediticio.

- Número de pagos atrasados.

- Morosidad o cuentas en cobranza.

- Quiebras, ejecuciones hipotecarias, embargos, sentencias y otras marcas negativas.

Estabilidad laboral

Para calificar para un préstamo, debe demostrar que puede afrontar el pago mensual. Para determinar la asequibilidad, los prestamistas querrán confirmar su empleo e ingresos. Cuanto más estable sea tu empleo, mejor. Si acaba de comenzar un nuevo trabajo, es posible que tenga dificultades para calificar para un préstamo con muchos prestamistas. Esto es algo que debe recordar si está considerando cambiar de trabajo y tiene necesidades de préstamo.

Relación deuda-ingresos

La deuda pendiente es otro factor importante. Un prestamista evaluará su relación deuda-ingresos, que es su deuda comparada con sus ingresos expresados como porcentaje. Si la proporción es demasiado alta, es posible que no lo aprueben.

Informacion personal

La mayoría de los prestamistas necesitarán obtener la siguiente información:

- Prueba de tener 18 años o más.

- Prueba de ciudadanía o residencia.

- Prueba de empleo e ingresos.

- Verificación de dirección y identidad.

¿Se puede obtener un préstamo personal con crédito bueno o malo?

Algunos prestamistas otorgarán préstamos personales a prestatarios con un crédito mediocre. Esto incluye aquellos con puntajes crediticios etiquetados como “regulares” (580 a 669) o incluso “malos” (300 a 580).

Una puntuación en estos rangos representa más riesgo para los prestamistas, por lo que cobrarán tasas de interés y tarifas más altas para compensar.

Opciones de préstamos personales para crédito justo o malo

Si su crédito se ve comprometido, necesitará encontrar un prestamista dispuesto a aceptar puntajes crediticios más bajos. Aquí están algunos a considerar.

Punto de préstamo

LendingPoint no publica un requisito de puntaje crediticio mínimo. Utiliza un modelo que considera otros factores en su historial crediticio. Sin embargo, el hecho de que LendingPoint considere a prestatarios con puntajes crediticios bajos no garantiza la aprobación.

Al 25 de mayo de 2024, los préstamos personales de LendingPoint oscilan entre $ 1000 y $ 36 500, con tasas de interés del 7,99 % al 35,99 %. Los plazos van de 24 a 72 meses.

Préstamos personales advenedizos

Upstart es otro prestamista de tecnología financiera que considera a los solicitantes con puntajes de crédito tan bajos como 300. Al evaluar las solicitudes de préstamos, Upstart buscará informes negativos, como quiebras, cuentas morosas y registros públicos. Los prestatarios deben cumplir con su relación mínima deuda-ingresos, que es del 45% en Connecticut, Maryland, Nueva York y Vermont y del 50% en todos los demás estados.

Al 25 de mayo de 2024, los montos de los préstamos oscilan entre $ 1000 y $ 50 000, las tasas de interés están entre el 7,8% y el 35,99% y los plazos de pago son de tres o cinco años.

Mejora

Upgrade no tiene un puntaje crediticio mínimo para préstamos personales. (Sin embargo, establece un límite de 580 para préstamos para automóviles, lo que puede ser una indicación de sus estándares). Ofrece un proceso de precalificación, que debería informarle rápidamente si es probable que lo aprueben.

Al 25 de mayo de 2024, los montos de los préstamos oscilan entre $ 1000 y $ 50 000, con tasas de interés que oscilan entre el 8,49 % y el 35,99 %. Los prestatarios pueden elegir un período de pago de 24 a 84 meses.

Encontrar el mejor préstamo personal para usted

No existe un préstamo adecuado para todos los prestatarios. Encontrar el indicado para usted requiere trabajo.

Encuentre el prestamista adecuado

No pierda el tiempo solicitando préstamos a prestamistas que no lo considerarán. Haga su debida diligencia asegurándose de que su puntaje crediticio y su prestamista coincidan.

Obtén la precalificación

Una precalificación no garantiza que se le aprobará un préstamo, pero es un buen primer paso. Los prestamistas en línea facilitan el proceso y, por lo general, no requieren una verificación crediticia estricta, lo que puede reducir temporalmente su puntaje crediticio.

Compare tasas, términos, montos de préstamos y tarifas

La precalificación le mostrará el monto del préstamo que puede pagar, la tasa de interés, la posible duración de los plazos y las tarifas. Precalifique con varios prestamistas y luego compare antes de tomar cualquier decisión.

Cómo mejorar su puntaje crediticio

¿Quieres una mejor tarifa? Mejorar su puntaje crediticio puede ayudar. Aquí hay algunos movimientos que puedes hacer.

Automatiza tus pagos

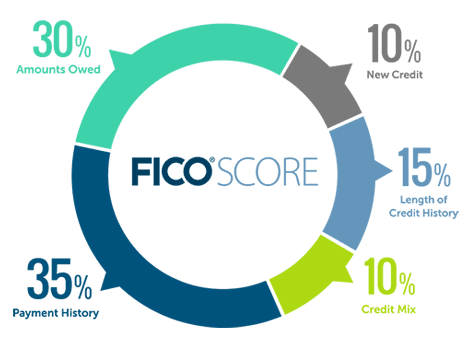

Su historial de pagos representa el 35% de su puntaje crediticio. Automatizar sus pagos puede ayudarle a garantizar que no pierda ninguna fecha de vencimiento.

Reduzca la cantidad de crédito que utiliza

Otro 30% de su puntaje crediticio proviene de montos adeudados. Su índice de utilización de crédito analiza el porcentaje de su crédito disponible que se ha utilizado. Más bajo es mejor. Si regularmente maximiza sus tarjetas de crédito, su puntaje crediticio se verá afectado. Pagar sus tarjetas puede mejorar su puntaje crediticio.

Limpiar marcas negativas

Las marcas negativas en su historial crediticio incluyen embargos, quiebras, pagos atrasados y cuentas de cobro. No puede hacer mucho con los dos primeros (con el tiempo desaparecerán de su informe), pero puede liquidar los cobros existentes y crear un nuevo historial de pagos puntuales. También debe revisar su informe con frecuencia y disputar cualquier inexactitud, especialmente si ha sido víctima de fraude. Por último, incluso existen formas de eliminar las consultas difíciles de su informe.

Mantenga las nuevas consultas al mínimo

Si abre muchas cuentas de crédito en un corto período de tiempo, se reflejará negativamente en su informe crediticio. La única excepción es si una nueva cuenta de crédito ayuda a diversificar los tipos de crédito que ya tiene. Por ejemplo, si solo tiene tarjetas de crédito, un préstamo a plazos, como un préstamo personal o para un automóvil, puede darle un pequeño impulso, porque amplía su combinación de crédito, que representa el 10% de su puntaje.

Alternativas a los préstamos personales

Un préstamo personal no es su única opción si necesita pedir dinero prestado.

Línea de crédito

Una línea de crédito es un préstamo renovable en el que el prestamista aprueba hasta un límite de crédito específico, similar a una tarjeta de crédito. Una vez activada la línea de crédito, podrás elegir cuánto quieres pedir prestado hasta el límite. Solo paga intereses sobre el monto que retira de la línea de crédito.

Un préstamo con garantía hipotecaria o una línea de crédito con garantía hipotecaria (HELOC)

Los HELOC y los préstamos sobre el valor líquido de la vivienda le permiten pedir prestado sobre el valor de su vivienda y, por lo general, tienen tasas de interés bajas. Sin embargo, está poniendo en riesgo su casa si no realiza los pagos.

Tarjetas de crédito

Usar una tarjeta de crédito existente puede resultar conveniente si solo necesita pedir prestado una pequeña cantidad. Una nueva tarjeta de crédito con una tasa de porcentaje anual (APR) introductoria del 0% puede tener sentido si no puede liquidar el saldo antes de la fecha de vencimiento del pago.

Esto le ayudará a evitar pagar una tasa de interés alta con su tarjeta actual. Sin embargo, cualquier tarjeta de crédito solo se recomienda si no tienes otras opciones y estás 100% seguro de que podrás pagar rápidamente el monto que cobras.

Préstamo de jubilación

Es posible pedir prestado sobre el valor de su cuenta de jubilación, pero debe reembolsar el monto total. De lo contrario, se tratará como una distribución y tendrás que pagar impuestos (y posiblemente multas).

Refinanciamiento hipotecario

Si necesita una gran cantidad de fondos, es posible que desee considerar un refinanciamiento con retiro de efectivo. Esto implica refinanciar su hipoteca y tomar la diferencia entre el préstamo nuevo y el préstamo anterior en efectivo. Puede usar el dinero para lo que quiera y seguirá teniendo un solo pago mensual de la hipoteca.

Sello de tiempo: un buen puntaje crediticio es importante cuando desea pedir dinero prestado

Su puntaje crediticio tiene un gran impacto en su solicitud de préstamo personal. Cuanto mayor sea la puntuación, más favorables serán la tasa de interés y el plazo. Algunos prestamistas no lo considerarán si su puntaje cae por debajo de cierto umbral, así que no pierda el tiempo solicitando algo que no le servirá de nada. Controle su puntuación y esfuércese constantemente por mejorarla.

Preguntas frecuentes (FAQ)

¿Cuáles son los préstamos personales más fáciles de conseguir?

Los préstamos garantizados están garantizados por una garantía, como un automóvil, efectivo o una casa, y generalmente son los más fáciles de obtener. Si no cumple con el préstamo, el prestamista puede reclamar su garantía como compensación.

¿Cómo afectan los préstamos personales a su puntaje crediticio?

Los préstamos personales entran en la categoría de préstamos a plazos de su informe crediticio. Su puntaje generalmente mejora a medida que el saldo disminuye, siempre que siempre realice sus pagos a tiempo.

¿Qué puntaje crediticio necesito para un préstamo personal de $10,000?

Por lo general, debe aspirar a un puntaje crediticio bueno o superior (670 y superior) para calificar para un préstamo personal de $10,000, o un préstamo de cualquier monto, en realidad. Si tiene un puntaje crediticio más bajo, asegúrese de precalificar con los prestamistas adecuados.

¿Cómo puede conocer su puntaje crediticio?

Puede obtener un puntaje crediticio en línea gratuito semanalmente de las tres principales agencias de informes crediticios, Equifax, Experian y TransUnion, en anualcreditreport.com.

¿Cuánto tiempo lleva mejorar su puntaje crediticio?

Su puntaje crediticio mejora cada vez que se envían informes positivos a las tres principales agencias de informes crediticios. Los informes son mensuales, por lo que su puntuación puede mejorar rápidamente. Sin embargo, generalmente se necesitan de tres a seis meses para crear un historial crediticio si no lo tiene.