La historia de las tasas de CD: de 1984 a 2023

Las tasas de interés de los certificados de depósito (CD) están influenciadas por la tasa de los fondos de la Reserva Federal. A medida que la Reserva Federal aumenta su tasa de interés para reducir la alta inflación, la mayoría de los bancos aumentan la tasa de interés pagada a los clientes que abren cuentas de depósito, incluidas cuentas de ahorro de alto rendimiento, cuentas del mercado monetario (MMA) y CD.

En el período comprendido entre 1984 y la actualidad, las tasas de interés de los CD a tres meses alcanzaron un máximo del 11,56% en julio de 1984 y luego disminuyeron a un mínimo del 0,09% en junio de 2021. A mediados de julio de 2023, las tasas se han recuperado a más del 5 %, y algunos bancos y cooperativas de crédito pagan hasta un 5,65% de rendimiento porcentual anual (APY), dependiendo del plazo y del depósito mínimo.

Comprender el historial de las cuentas de depósito a lo largo de muchos años puede ayudarle a obtener las mejores tasas de CD, dadas las condiciones económicas actuales. También es importante saber cómo funcionan los CD y dónde comprarlos. Los CD tradicionales son cuentas de ahorro con depósitos fijos y tasas de rendimiento, con plazos que van desde un mes hasta varios años. Los venden los bancos y cooperativas de crédito, incluidas las instituciones físicas, como CIT, así como los bancos en línea, incluidos Quontic, Discover® Bank y otros.

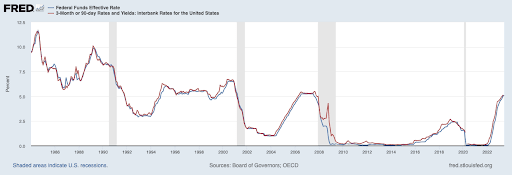

El siguiente gráfico muestra cuán estrechamente han seguido las tasas de los certificados de depósito (en este caso, las tasas a tres meses) a la tasa de los fondos federales a lo largo del tiempo.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal

Con esta descripción general en mente, aquí presentamos una mirada más cercana a cómo las tasas de CD han cambiado con el tiempo.

1984 a 1989

Después de recesiones consecutivas y períodos anteriores de alta inflación, las tasas de los CD a tres meses subieron de casi el 9,5% en enero de 1984 a casi el 12% en julio antes de caer al 8,6% a finales de año. La montaña rusa continuó durante el resto de la década, con tasas tan bajas como 5,69% en 1986. Todos menos uno de los nueve meses durante este período que presentaron retornos de dos dígitos ocurrieron en 1984 (con la excepción de marzo de 1989). Aquellos que pudieron ahorrar recibieron algunas de las tasas de interés más altas disponibles en las próximas cuatro décadas. Al final de la década se registraron tasas promedio de CD a tres meses del 8,32%.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal

1990 a 1999

Las tasas de interés de los CD cayeron en los años 90 debido a una menor inflación y una mejora de la economía. La tasa de CD a tres meses más alta durante esta década se produjo en abril de 1990 y pagó 8,42%. Sin embargo, en abril de 1993 la tasa era sólo del 3,09%. Desde entonces hasta diciembre de 1999, las tasas subieron al 6,29% en diciembre de 1994, se estabilizaron y se estabilizaron en el 6,05% en diciembre de 1999.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal

2000 a 2009

En enero de 2000, los CD a tres meses pagaban tipos de interés del 5,95%, alcanzando un máximo en junio del 6,73%. A partir de noviembre de 2000, tras el fin de la era de las puntocom, los tipos experimentaron un descenso constante, situándose en el 1,04% en junio de 2003. En julio de 2006, justo antes de la Gran Recesión (2007 a 2009), los tipos a tres meses se mantuvieron al 5,46%. En diciembre de 2009, obtuvieron un rendimiento del 0,22%.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal

2010 a 2019

Después de la Gran Recesión, las tasas de los CD cayeron a mínimos históricos. En enero de 2010, las tasas a tres meses promediaron el 0,20% APY. Las tasas se mantuvieron por debajo del 0,5% hasta noviembre de 2015. A medida que la Reserva Federal aumentó su tasa de interés de referencia entre 2015 y 2018, las tasas de los certificados de depósito aumentaron lentamente. En diciembre de 2018, el rendimiento promedio de los CD a tres meses había aumentado al 2,69%. Sin embargo, en general, durante la década se registraron tasas de CD históricamente bajas.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal

2020 a 2023

La pandemia de COVID-19 tuvo un efecto dramático en la economía. Desde febrero de 2020 hasta mayo de 2020, las tasas de los CD a tres meses cayeron del 1,59% APY al 0,17%, donde se mantuvieron prácticamente niveladas hasta diciembre de 2021. En enero de 2022 se produjo un aumento de las tasas de interés que resultó en un respetable 5,15% APY en mayo de 2023.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal

Sello de tiempo: los CD sirven más para ahorrar que para invertir

En última instancia, los CD sirven más para ahorrar que para invertir. Un CD a cinco años con una tasa de interés alta puede ser una cuenta de ahorros protegida para una compra importante en el futuro, como un automóvil o una casa. Una tasa de interés garantizada, el seguro de la Corporación Federal de Seguro de Depósitos (FDIC) –y el desincentivo a retirar el dinero para evitar multas por retiro anticipado– hacen de un CD a largo plazo un instrumento de ahorro casi perfecto. Esto es especialmente cierto si la tasa de inflación cuando cobra su CD es mucho más baja que cuando lo sacó, dando un impulso adicional al poder adquisitivo de sus ganancias.

La historia nos enseña que las tasas son más altas durante los períodos inflacionarios. Aún así, no se quiere fijar una tasa que pueda subir aún más si la inflación continúa. Los tipos han ido subiendo, pero ¿por cuánto tiempo?

Este gráfico de la Oficina de Estadísticas Laborales de EE. UU. muestra que la medida de inflación del Índice de Precios al Consumidor (IPC) ha estado disminuyendo durante el último año.

Fuente: Oficina de Estadísticas Laborales de EE. UU.

Si se cree que el IPC seguirá cayendo, lo que provocará que la Reserva Federal detenga o incluso reduzca su tasa de fondos mientras intenta alcanzar su objetivo de inflación del 2%, tiene sentido fijar una tasa de interés alta a largo plazo, ya que las tasas de interés de los certificados de depósito (CD) lo más probable es que también disminuya. Si cree que la racha no ha terminado del todo y que la inflación puede estancarse o revertirse, es posible que desee seguir con los certificados de depósito a corto plazo, digamos uno, dos o tres meses, mientras espera tasas aún más altas más adelante en 2023 o principios. parte de 2024.

Preguntas frecuentes (FAQ)

¿Cuál fue la tasa de CD más alta?

La combinación de recesiones consecutivas y alta inflación dio como resultado tasas del 17,52% para los CD a tres meses en 1981. Cuando la inflación aumenta, las tasas de los CD a largo plazo no suelen ser una buena inversión.

¿Por qué las tasas de CD han sido tan bajas en los últimos años?

La pandemia de COVID-19 provocó que las tasas de CD estuvieran por debajo del 1%. La baja inflación y las tasas de los fondos federales que oscilan entre el 0% y el 0,25% han mantenido las tasas bajas porque las tasas de interés de los CD aumentan con la demanda de depósitos. Sin embargo, más recientemente, con el aumento de la inflación y la tasa de los fondos federales, las tasas de los CD han vuelto a subir.

¿Qué predicciones se pueden hacer sobre el futuro de las tasas de CD basándose en tendencias históricas?

Las tasas de CD aumentan a medida que aumenta la tasa de los fondos federales en respuesta al aumento de la inflación. Fijar tasas altas a largo plazo puede ser beneficioso si la inflación comienza a caer. De lo contrario, el aumento de la inflación puede acabar con gran parte de las ganancias de los certificados de depósito con altas tasas de interés.

¿Cuáles son las tendencias en las tasas de CD a largo plazo frente a las de corto plazo?

Actualmente, las tasas de los CD a corto plazo son más altas que las de los CD a largo plazo. Se trata de un entorno inusual de tipos invertidos, ya que los bancos tienden a recompensar los depósitos a largo plazo con tipos más altos. En los próximos años, las expectativas de los inversores de un crecimiento débil y una inflación lenta seguirán alimentando esta tendencia.

¿Cómo se correlacionan las tasas de CD con la inflación a lo largo del tiempo?

En términos generales, las tasas de CD aumentan con la inflación. Esta no es una correlación directa, ya que la tasa de los fondos federales aumenta en respuesta a la inflación, lo que resulta en un aumento de las tasas de los CD a medida que los bancos intentan fomentar los depósitos.