Hack de tarjeta de crédito 15/3: por qué no funciona y qué hacer en su lugar

Si bien TikTok y otras plataformas de redes sociales pueden ser un excelente recurso de inspiración para viajes e ideas de moda, el asesoramiento financiero debe considerarse con precaución. Muchos creadores de contenido hablan con confianza cuando ofrecen consejos de inversión o formas de mejorar su puntaje crediticio, pero a menudo se equivocan. Este es definitivamente el caso cuando se trata del famoso “truco de tarjeta de crédito 15/3”, que se supone que le ayudará a mejorar su crédito al realizar más de un pago de su saldo cada mes.

Algunos videos de TikTok dicen que este “truco” funciona porque realizar pagos múltiples cada mes hará que aparezcan más pagos a tiempo en sus informes de crédito. Sin embargo, esa parte no es ni remotamente cierta. De hecho, Equifax informa que los emisores de tarjetas de crédito solo informan a las agencias de crédito una vez al mes, generalmente en la fecha del ciclo de facturación. En última instancia, esto significa que realizar varios pagos al mes no le ayudará a demostrar un historial de pagos más positivo que realizar un solo pago al mes.

Dicho esto, hay una forma en que el truco de la tarjeta de crédito 15/3 puede mejorar su puntaje crediticio, y es importante. Si está interesado en mejorar su puntaje este año y está dispuesto a pagar su factura más de una vez al mes, siga leyendo para saber qué logra el truco de la tarjeta de crédito 15/3 y cómo puede ayudarlo en su viaje.

¿Qué es el truco de la tarjeta de crédito 15/3?

El truco de la tarjeta de crédito 15/3 no es un gran “truco” en absoluto. Es posible que ya hayas estado haciendo una variación sin siquiera darte cuenta. Básicamente, este truco le pide que realice dos pagos con tarjeta de crédito por ciclo de facturación en lugar de solo uno: un pago 15 días antes de la fecha de vencimiento del extracto de su tarjeta de crédito y otro pago tres días antes. Esto significa que, dentro de un ciclo de facturación típico de 30 días, usted realizaría un pago de su factura aproximadamente a la mitad y otro solo tres días antes de la fecha de vencimiento del pago.

Como ya mencionamos, algunas personas influyentes en las redes sociales juran que estos dos pagos se informarán a las agencias de crédito, lo que ayudará a su puntaje porque su historial de pagos es el factor más importante que influye en los puntajes de crédito. Por lo tanto, en teoría, tener dos pagos puntuales (o en este caso, anticipados) informados cada mes debería ser mejor que uno. El problema, como ya se ha comentado: ese no es el caso.

Dicho esto, hacer dos pagos por mes en realidad puede mejorar su puntaje, pero por una razón diferente. Esta estrategia hace que su índice de utilización de crédito parezca más bajo, lo que puede mejorar su puntaje crediticio a largo plazo.

Cómo el truco de la tarjeta de crédito 15/3 puede realmente ayudar a su crédito

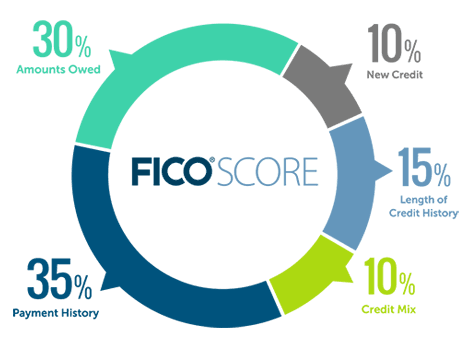

Si bien su historial de pagos es el factor más importante utilizado para determinar su puntaje crediticio, el segundo es su índice de utilización de crédito, o cuánta deuda debe en relación con sus límites de crédito. Este factor representa el 30% de los puntajes crediticios FICO y el 20% de los puntajes que utilizan el modelo VantageScore 4.0. Además, los saldos representan otro 6 % de las puntuaciones de VantageScore 4.0, y este es otro componente de la utilización de su crédito.

Para comprender cómo el truco de la tarjeta de crédito 15/3 puede ayudar a aumentar el crédito, debe recordar que los ciclos de facturación de las tarjetas de crédito suelen ser de alrededor de 30 días, pero no necesariamente siguen un mes calendario. Esto significa que un ciclo de facturación podría ser del 14 de enero al 13 de febrero, o durante cualquier otro período de 30 días dentro de un año calendario.

La mayoría de las tarjetas de crédito ofrecen un período de gracia. Aquellos que lo hacen están obligados legalmente a ofrecer un período de gracia de al menos 21 días gracias a la Ley de Divulgación y Responsabilidad de Tarjetas de Crédito de 2009 (Ley CARD). El período de gracia es la cantidad de tiempo que tienes para pagar el saldo de tu tarjeta de crédito del ciclo de facturación anterior sin acumular intereses. La fecha al final del ciclo de facturación es la fecha de vencimiento de su pago.

Al realizar un pago con tarjeta de crédito 15 días antes de la fecha de vencimiento del pago, y nuevamente tres días antes, podrá reducir sus saldos y mostrar un índice de utilización de crédito más bajo antes de que finalice su ciclo de facturación. Esa información se reporta a las agencias de crédito.

Como ejemplo, digamos que el saldo del extracto de su tarjeta de crédito muestra que debe $1,350 y la fecha de vencimiento de su pago es el 28 de octubre. En ese caso, realizaría un pago de su saldo 15 días antes (el 13 de octubre) y otro tres días antes (el 25 de octubre). Al realizar dos pagos en lugar de uno, podrá reducir poco a poco su saldo justo antes de que cierre el período de su estado de cuenta.

También recuerde que el truco de la tarjeta de crédito 15/3 funciona mejor cuando paga todo su saldo (o se acerca lo más que puede) antes de que se cierre su estado de cuenta y se informe el monto adeudado a las agencias de crédito. Al realizar el pago final tres días antes del cierre de su estado de cuenta, tendrá la oportunidad de cubrir cualquier compra y cargo adicional que haya realizado durante el mes y antes de la próxima fecha de cierre de su estado de cuenta.

De cualquier manera, debe recordar que a las agencias de crédito y a los prestamistas les gusta ver un índice de utilización del crédito por debajo del 30%. Alcanzar este umbral es la mejor manera de mejorar su crédito. Por ejemplo, si su límite de crédito es de $5,000, esto significa que tiene menos de $1,500 en deudas de tarjetas de crédito. Dado que las tasas de interés de las tarjetas de crédito son exorbitantes en este momento (la tasa promedio de interés evaluada en las cuentas fue del 22,16% en mayo de 2023 según la Reserva Federal), realmente debería evitar tener saldo si es posible.

Cómo seguir el truco de la tarjeta de crédito 15/3

Antes de sumergirse en este plan, recuerde que este llamado truco está mayoritariamente inventado y que los números “15” y “3” fueron extraídos de la nada. Podría lograr lo mismo pagando el monto que pagaría en dos pagos a la vez justo antes de la fecha de vencimiento del pago, o haciendo dos pagos 11 y cinco días antes de que finalice su ciclo de facturación. También puede realizar cuatro pagos a la factura de su tarjeta de crédito en cada ciclo de facturación para que su índice de utilización de crédito parezca más bajo de lo que sería de otra manera.

Sin embargo, si desea seguir el truco de la tarjeta de crédito 15/3 tal como está, puede hacerlo fácilmente con unos sencillos pasos.

Paso 1

Descubra la fecha de vencimiento del pago de su tarjeta de crédito. Puede encontrar esta información consultando su estado de cuenta en línea o el que recibió por correo.

Paso 2

Resta 15 días a la fecha de vencimiento y marca esta fecha en tu calendario. Mire su calendario y determine la fecha que es 15 días antes de la fecha de vencimiento del pago.

Paso 3

Resta tres días a la fecha de vencimiento y marca esta fecha en tu calendario. Averigüe qué fecha es tres días antes de la fecha de vencimiento del pago.

Etapa 4

Realice un pago parcial 15 días antes de la fecha de vencimiento. Pague todo lo que pueda hacia el saldo de su tarjeta de crédito.

Paso 5

Tres días antes de la fecha de vencimiento, pague el saldo restante en su tarjeta de crédito y lo suficiente para cubrir las nuevas compras que haya realizado desde la última vez que se cerró su estado de cuenta.

¿Puede el truco de la tarjeta de crédito 15/3 funcionar con varias tarjetas de crédito?

El truco de la tarjeta de crédito 15/3 se puede utilizar para una sola tarjeta de crédito o para varias tarjetas. Con varias tarjetas diferentes, sólo tendría que realizar un seguimiento de cada fecha de vencimiento y una lista actualizada de cuándo debe realizarse cada pago.

Para evitar pagos atrasados o confusión causada por múltiples saldos y tarjetas, es posible que desees configurar una hoja de cálculo simple para realizar un seguimiento de todos los detalles. También puede configurar cada una de sus tarjetas para pagos automáticos, de modo que los pagos mínimos se realicen automáticamente si lo olvida.

¿Puede el truco de la tarjeta de crédito 15/3 ahorrarle dinero?

Realmente depende si el truco de la tarjeta de crédito 15/3 le permitirá ahorrar dinero a largo plazo. Después de todo, no pagará intereses de la tarjeta de crédito si paga el saldo completo de su estado de cuenta cada mes, independientemente de cuántos pagos se necesiten para llegar allí.

También es importante recordar que las tarjetas de crédito son una forma increíblemente costosa de pedir dinero prestado; existen opciones más baratas. En mayo de 2023 (fecha más reciente), cuando la tasa promedio de interés evaluada en las cuentas de crédito era del 22,16%, la tasa promedio de los préstamos personales a 24 meses era del 11,48%, según la Reserva Federal.

Dicho esto, hay algunas tarjetas de crédito con 0% APR a considerar que le permiten omitir intereses en compras, transferencias de saldo o ambos por un tiempo limitado. Las tarjetas de este nicho ofrecen una forma de pedir dinero prestado a corto plazo sin intereses. Usar el truco 15/3 en estas tarjetas puede ayudarlo a mostrar un índice de utilización de crédito más bajo a lo largo del camino. Solo recuerde que las ofertas de 0% APR no duran para siempre y que las altas tasas que suelen cobrar las tarjetas de crédito se aplican cuando finalizan.

Otras formas de mejorar su puntaje crediticio

Si cree que el truco de la tarjeta de crédito 15/3 no tiene sentido, probablemente esté en lo cierto. Si bien puede mantener baja la utilización de su crédito cada mes realizando pagos múltiples, no hay nada especial en realizar un pago 15 días y tres días antes de la fecha de vencimiento.

Existen otras formas comprobadas de aumentar su puntaje crediticio, incluidas las siguientes:

- Evite las deudas a largo plazo. Mantener bajo su índice de utilización de crédito puede mejorar su puntaje crediticio y ayudarlo a evitar o limitar los intereses de las tarjetas de crédito en el camino.

- Evite demasiado crédito nuevo. Las nuevas consultas de crédito pueden reducir su puntaje crediticio en el corto plazo, así que evite solicitar nuevas tarjetas de crédito y préstamos a menos que sea necesario.

- Mantenga abiertas las cuentas de crédito antiguas por más tiempo. La duración promedio de su historial crediticio representa el 15% de su puntaje FICO. Mantenga abiertas las cuentas antiguas incluso si no las está utilizando.

- Nunca, nunca hagas un pago atrasado. Evite pagos atrasados como la peste para trabajar hacia un crédito excelente y evitar daños innecesarios a su puntaje.

- Pruebe aplicaciones para generar crédito. Considere usar una aplicación como Experian Boost, que puede mejorar su puntaje al ayudarlo a obtener crédito por los servicios de transmisión que paga, las facturas de servicios públicos que paga y más.

Sello de tiempo: realizar pagos múltiples puede reducir su índice de utilización de crédito

Ya sea que desee realizar pagos múltiples con sus tarjetas según la regla 15/3 o no, pagar su factura varias veces al mes puede mejorar su puntaje crediticio. Sin embargo, eso no se debe a que cada pago que realice se informe a las agencias de crédito; sino a que realizar pagos múltiples le ayuda a mostrar un saldo de tarjeta de crédito más bajo antes de que esta información se informe a las agencias de crédito.

Entonces sí, considere pagar la factura de su tarjeta de crédito más de una vez al mes. Hacerlo puede ayudarlo a mantener su índice de utilización de crédito en el extremo inferior y también puede ayudarlo a evitar deudas a largo plazo. Mientras tanto, tome con cautela todos los consejos financieros que se ofrecen en TikTok.

Preguntas frecuentes (FAQ)

¿Pagar su tarjeta de crédito dos veces al mes ayuda a su puntaje crediticio?

Pagar la factura de su tarjeta de crédito varias veces al mes puede ayudarlo a obtener su puntaje crediticio al reducir su índice de utilización del crédito.

¿Qué es una trampa de tarjeta de crédito?

Existen todo tipo de trampas con las tarjetas de crédito, pero la más común implica el uso de crédito para financiar compras que realmente no puede permitirse. En este caso, termina utilizando la deuda para impulsar su estilo de vida, mientras que las cantidades mensuales que debe aumentan con el tiempo. La parte de la “trampa” entra en juego cuando finalmente debes tanto que te cuesta mantenerte al día con los pagos mensuales y tus finanzas comienzan a desmoronarse.

¿Qué es el índice de utilización de una tarjeta de crédito?

El índice de utilización del crédito es el monto que usted debe en relación con sus límites de crédito, generalmente mostrado como un porcentaje. Si tiene límites de crédito de $10,000 y actualmente debe $3,000, por ejemplo, su índice de utilización de crédito es del 30%.

$3.000 / $10.000 = 0,30

Los prestamistas y las agencias de crédito prefieren ver una proporción inferior al 30%.