¿Cuánto recibiré del Seguro Social?

Si eres como mucha gente, probablemente te preguntes: ¿cuánto recibiré del Seguro Social cuando me jubile? En los últimos años existe un gran interés en la planificación de la jubilación, especialmente porque los planes tradicionales de pensiones de beneficios definidos han desaparecido en gran medida.

Si bien es importante aprender todo lo que pueda sobre cómo ahorrar e invertir para la jubilación, es igualmente fundamental saber cuál será su beneficio del Seguro Social. Es probable que los beneficios del Seguro Social desempeñen un papel clave en su jubilación, ya que representarán una gran parte de los ingresos de jubilación para la gran mayoría de los estadounidenses.

Cómo calcular el pago de sus beneficios del Seguro Social

Calcular el pago de sus beneficios del Seguro Social es una ciencia inexacta. Esto se debe a que hay muchos factores que intervienen en el cálculo de beneficios realizado por la Administración del Seguro Social. No es un trabajo fácil, ya que incorpora los ingresos de toda la vida y luego intenta hacer estimaciones sobre los ingresos futuros.

Pero puede utilizar la calculadora de este artículo para tener una idea aproximada de cuál puede esperar que sea ese beneficio.

Paso 1: Ingrese la fecha de nacimiento

Su fecha de nacimiento es un dato fundamental porque determina cuándo puede recibir beneficios y su plena edad de jubilación (FRA).

Paso 2: Ingrese la edad deseada para comenzar a recibir el Seguro Social

Usted es elegible para comenzar a recibir beneficios en cualquier año de su elección entre las edades de 62 y 70 años. Si bien 62 años es la fecha más temprana en la que puede comenzar a recibir beneficios, esa cantidad se reducirá significativamente de su FRA. Por el contrario, obtendrá un beneficio más alto por cada año que demore en cobrar su beneficio.

Generalmente se considera que los 70 años son la edad máxima para comenzar a cobrar beneficios, ya que es la edad a la que los beneficios del Seguro Social alcanzan su punto máximo. No hay ninguna ventaja en esperar más de 70 años para comenzar a cobrar sus beneficios.

Paso 3: Ingrese los ingresos anuales

Su beneficio del Seguro Social se basa principalmente en sus ingresos anuales. Si bien sus ingresos en cada año de su vida laboral figuran en su beneficio mensual, sus ingresos actuales y futuros también desempeñan un papel importante. Cuanto mayores sean sus ingresos ahora y en el futuro, mayor será su beneficio.

Paso 4: Ingrese el aumento salarial anual esperado, por porcentaje

Deberá estimar este porcentaje ya que es una proyección y no se puede conocer con precisión. Aunque comúnmente se usa una cifra del 2% o 3%, es posible que desee aumentar ese porcentaje si se encuentra en una etapa temprana de su carrera y espera un aumento más sustancial en las ganancias futuras.

Haz uso de una calculadora

Siguiendo los pasos anteriores, puede usar la calculadora del Seguro Social para saber cuántos beneficios obtendrá.

Simplemente puede ingresar los cuatro datos solicitados y luego presionar “Calcular” para saber cuál puede ser su beneficio.

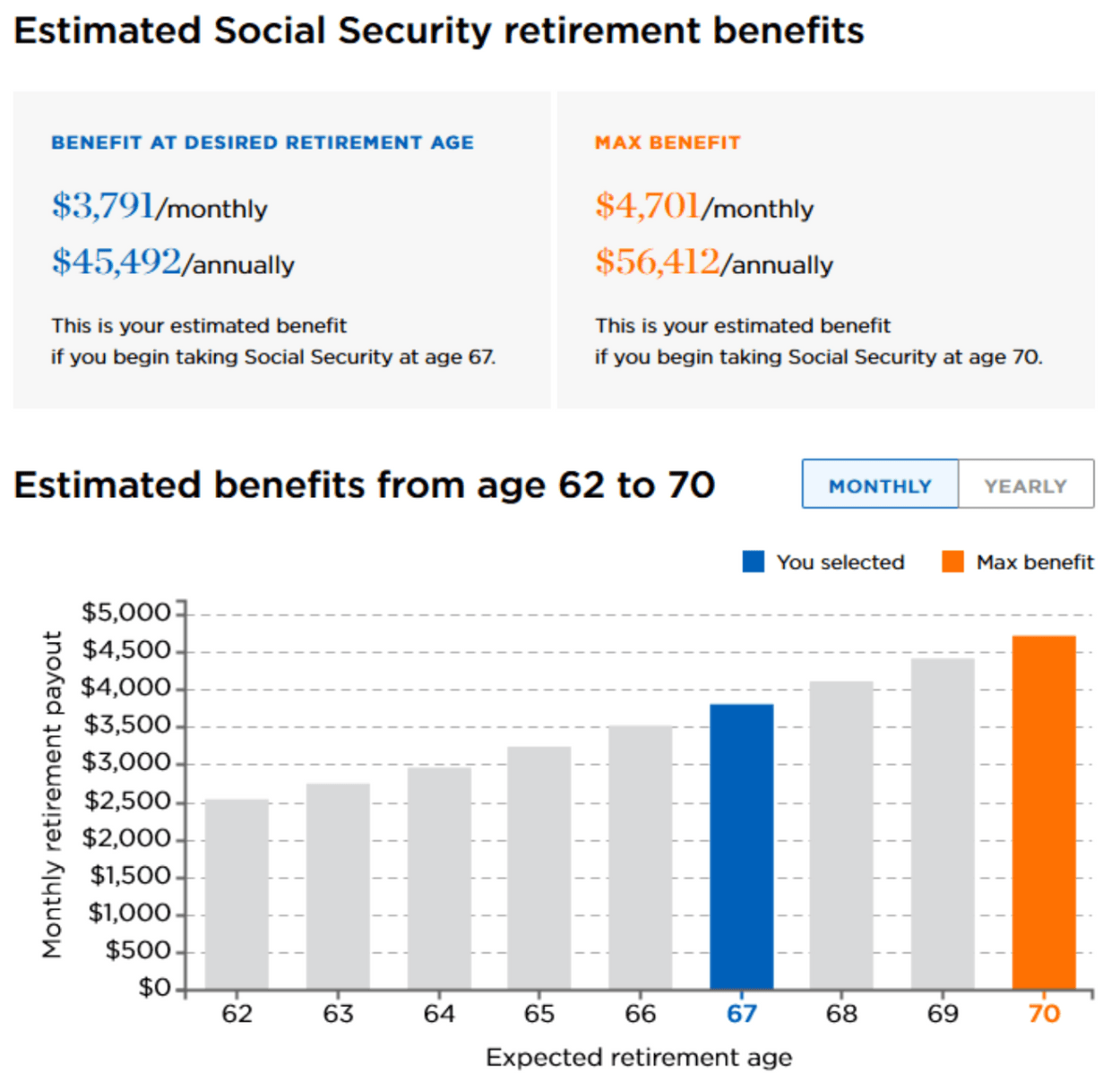

Trabajemos un ejemplo:

En nuestro ejemplo, usaremos la siguiente información:

- Su fecha de nacimiento: 30/06/1992.

- Edad deseada para iniciar el Seguro Social: 67 años.

- Ingreso anual este año: $65,000.

- Incremento salarial anual esperado, por porcentaje: 2%.

Después de ingresar la información anterior, presionamos “Calcular” y obtenemos los siguientes resultados:

Cartera nerd

Nota: recuerde que esto es solo una estimación basada en números actuales. Para obtener la estimación más precisa, deberá registrarse para obtener una cuenta en la página web del plan de jubilación de la Administración del Seguro Social. Dado que el Seguro Social tiene un registro de sus ingresos reales, puede proporcionar proyecciones de sus beneficios futuros con un mayor grado de precisión.

El Seguro Social es sólo una parte de sus ingresos de jubilación

Al saber cuánto recibirá del Seguro Social, es importante recordar que los beneficios del Seguro Social nunca debieron ser su única fuente de ingresos para la jubilación. Las distribuciones de planes de ahorro para la jubilación calificados, como las IRA y los 401(k), deberían ser otra fuente, al igual que una pensión de beneficios definidos, si tiene la suerte de tener una. Otras cuentas de ahorro e inversión también son fuentes futuras de ingresos.

Si tiene saldos sustanciales en estas cuentas, puede aprovechar varios servicios para ayudarlo a administrarlas. Por ejemplo, Empower le brindará asesoramiento sobre cómo administrar sus planes de jubilación si tiene al menos $100 000 en activos para administrar. Beagle no solo analizará las tarifas dentro de sus planes, sino que también lo ayudará a completar la transferencia de otros planes de jubilación a una IRA e incluso a localizar planes de jubilación antiguos.

Otro servicio más, llamado Retirable, le brindará un asesor fiduciario dedicado, que lo ayudará con la planificación financiera y las estrategias de inversión, e incluso desarrollará un ingreso mensual para la jubilación.

Términos clave del Seguro Social que debe conocer

Como prácticamente cualquier otra actividad económica o financiera, el Seguro Social tiene su propia lista de términos únicos. Algunos de los más importantes incluyen los siguientes:

Plena edad de jubilación (FRA)

La plena edad de jubilación (FRA) es la edad a la que puede esperar recibir lo que se considera su beneficio de jubilación completo. Si cobra beneficios antes de alcanzar su FRA, su beneficio se reducirá.

Monto del seguro primario (PIA)

Este es el beneficio que recibirá si comienza a recibir pagos cuando alcance su plena edad de jubilación. Este se considera su beneficio de jubilación básico, que se reducirá si comienza a cobrar antes o aumentará si retrasa la recepción de los beneficios.

Existe una fórmula bastante complicada para calcular este monto y puede obtener más detalles sobre esa fórmula en la página web sobre el monto del seguro primario del Seguro Social.

Edad de elegibilidad

Esta es la edad más temprana a la que usted es elegible para recibir los beneficios de jubilación del Seguro Social. Esa edad es 62 años. Tenga en cuenta que recibirá un beneficio reducido si comienza a recibir pagos a esa edad.

Seguro médico del estado

Medicare es el programa nacional de seguro médico para estadounidenses mayores de 65 años. Si bien no figura en el cálculo de su beneficio del Seguro Social, comúnmente se deduce de ese beneficio.

beneficio conyugal

Si bien los beneficios del Seguro Social se basan en el historial laboral de cada individuo, existe una disposición para brindar beneficios a los cónyuges que no ganaron salario durante la mayor parte de sus vidas.

Esto es lo que se conoce como beneficio conyugal del Seguro Social. Da derecho al cónyuge que no trabaja a recibir un beneficio equivalente a la mitad del beneficio del Seguro Social del cónyuge que trabaja como principal asalariado.

Sello de tiempo: por qué necesita saber cuánto recibirá del Seguro Social

Dado que la mayoría de los trabajadores ya no están cubiertos por los planes de pensiones tradicionales, los beneficios del Seguro Social probablemente serán el único ingreso fijo que recibirán. Si ha trabajado durante al menos 10 años, lo más probable es que sea elegible para recibir beneficios del Seguro Social cuando se jubile. Esos beneficios representarán la piedra angular de sus ingresos de jubilación.

Debe incorporar una estimación de su beneficio del Seguro Social dentro de su planificación general de jubilación. Eso le ayudará a saber cuántos ingresos necesitará generar con sus planes de ahorro para la jubilación para proporcionar el tipo de vida que espera disfrutar en sus últimos años.

Tenga en cuenta que algunos trabajadores de los gobiernos estatales y locales no están cubiertos por el Seguro Social. Si usted o su cónyuge podrían verse afectados por esta falta de cobertura para toda o parte de su vida laboral, consulte con el Seguro Social o con la oficina de recursos humanos de su trabajo.

Preguntas frecuentes (FAQ)

¿Cómo sé cuánto recibiré en el Seguro Social?

Para tener una idea aproximada de cuánto recibes puedes utilizar una calculadora de la Seguridad Social, como la de este artículo. Alternativamente, la Administración del Seguro Social tiene su propia Calculadora Rápida del Seguro Social, que brinda prácticamente el mismo servicio.

Pero el método más preciso es registrarse para obtener una cuenta en línea con la administración del Seguro Social para obtener una estimación de los beneficios. Esa estimación reflejará su beneficio en función de los ingresos reales registrados en la Administración del Seguro Social. También le proporcionará una estimación de beneficios entre las edades de 62 y 70 años.

¿Recibo el Seguro Social completo?

Para calificar para el Seguro Social completo, debe alcanzar su plena edad de jubilación (FRA). Pero más allá de alcanzar su FRA, también debe obtener suficientes “créditos”.

Un crédito representa un trimestre de un año en el que ganas al menos $1,640. Al ganar al menos $6,560 en 2023 (tenga en cuenta que la cantidad cambia cada año con los ajustes por inflación) recibirá cuatro créditos por los cuatro trimestres del año, incluso si no ha trabajado durante todo el año.

Para cumplir con el requisito mínimo de calificación, debe obtener al menos 40 créditos a lo largo de su vida laboral. Cumplirás con ese requisito si has obtenido al menos el ingreso mínimo en cada uno de los 10 años, ya que se te acreditarán cuatro créditos en cada año.

¿Cómo calculo el monto de mi jubilación?

El Seguro Social utiliza un cálculo que se calcula mejor utilizando los ingresos mensuales promedio indexados. Eso representa un resumen de hasta 35 años de sus ingresos. Si ha trabajado más tiempo, solo se incluirán en el cálculo los ingresos de sus 35 años de ingresos más altos.

¿Cuál es la plena edad de jubilación?

La respuesta depende del año en que naciste. Si nació en 1960 o después, su plena edad de jubilación es 67 años. Pero si nació antes de 1960, su plena edad de jubilación se basará en el año específico en el que nació.

Según la Administración del Seguro Social, la plena edad de jubilación es la siguiente para los nacidos antes de 1960:

Nota: Las personas nacidas el 1 de enero de cualquier año se refieren al año anterior.